منظور الأعمال

مراجعة المدير المالي لملامح الأداء خلال عام 2022

نظرة عامة

برزت المملكة في عام 2022 بوصفها الاقتصاد الأسرع نموًا في العالم بعد أن سجّل اقتصادها نموًا بنسبة 8.7% خلال العام، مع توقعات إيجابية لعام 2023، مما مهد الطريق لمصرف الراجحي لمواصلة تقديم أداء قوي على مستوى مسارات أعماله كافة. حيث سجل نموًا بنسبة 22% على أساس سنوي في ميزانيته العمومية، مسترشدًا باستراتيجيته "مصرف المستقبل" للفترة 2021-2023 ومبادراتها. وقد واصل الإنفاق الاستهلاكي مسار صعوده الإيجابي بزيادة قدرها 9.5% خلال عام 2022 على خلفية تحسن الأنشطة الاقتصادية في أنحاء المملكة. كما نمت محفظة التمويل بنسبة 26% خلال العام لتصل قيمتها إلى 568 مليار ريال سعودي.

وبإلقاء نظرة عن قرب على محفظة التمويل، نجد أن التمويل العقاري قد سجل نموًا بنسبة 30% على أساس سنوي، ليمثل الآن ما يقرب من 39% من إجمالي المحفظة و51% من تمويل الأفراد في المصرف. إضافة إلى ذلك، أسهم نجاح تنفيذ استراتيجية "مصرف المستقبل" في تحقيق نمو بنسبة 57% في تمويل الشركات ونمو استثنائي بنسبة 61% في قطاع تمويل المنشآت الصغيرة والمتوسطة، مما ساهم في تحقيق نمو كبير بنسبة 59% على أساس سنوي في التمويل لغير الأفراد. كما حققنا نموًا كبيرًا في صافي الدخل بنسبة 16% على أساس سنوي ليصل إلى 17.2 مليار ريال سعودي، ناتجًا عن زيادة صافي الدخل المعتمد على العائد بنسبة 9%، ونمو الدخل غير المعتمد على العائد بنسبة 20%.

ويُعدّ تنويع مصادر التمويل من أبرز ملامح الأداء التي نجح مصرف الراجحي في تحقيقها خلال عام 2022، حيث نفذت مجموعة الخزينة في المصرف ثلاث معاملات رئيسية خلال العام الخاضع للمراجعة، فقد تم إصدار صكوك من الشريحة الأولى لأول مرة في تاريخ المصرف بقيمة إجمالية بلغت 6.5 مليار ريال سعودي، كما أصبح أول مصرف إسلامي في العالم يقدم تمويلاً جماعيًا مستدامًا ومتوافقًا مع أحكام الشريعة الإسلامية بقيمة 1.2 مليار دولار أمريكي، كما أعلن عن طرح صكوك من الشريحة الأولى للاكتتاب العام، وهو الأول من نوعه في السوق، مما رفع قيمة الطرح إلى 10 مليار ريال سعودي لتلبية طلب أكثر من 125 ألف مستثمر.

نستعرض فيما يلي تفاصيل نتائج عمليات مصرف الراجحي ومركزه المالي:

قائمة الدخل

ملخص قائمة الدخل لخمس سنوات

| الوصف | 2022 آلاف الريالات السعودية | 2021 آلاف الريالات السعودية | 2020 آلاف الريالات السعودية | 2019 آلاف الريالات السعودية | 2018 آلاف الريالات السعودية |

| الدخل | |||||

| إجمالي الدخل من التمويل والاستثمارات | 28,201,631 | 21,441,506 | 17,377,963 | 16,962,583 | 14,993,709 |

| العائد على الاستثمارات لأجل للعملاء والبنوك والمؤسسات المالية | 6,028,944 | 1,049,570 | 464,946 | 534,860 | 506,724 |

| صافي الدخل من التمويل والاستثمارات | 22,172,687 | 20,391,936 | 16,913,017 | 16,427,723 | 14,486,985 |

| صافي الرسوم من الخدمات المصرفية | 4,624,140 | 3,933,107 | 2,659,680 | 1,987,367 | 1,867,034 |

| صافي الدخل من صرف العملات | 1,162,162 | 787,898 | 783,894 | 774,096 | 755,804 |

| صافي الدخل التشغيلي من العمليات الأخرى | 616,030 | 603,457 | 364,669 | 295,278 | 209,695 |

| إجمالي دخل العمليات | 28,575,019 | 25,716,398 | 20,721,260 | 19,484,464 | 17,319,518 |

| المصاريف | |||||

| رواتب ومزايا الموظفين | 3,395,191 | 3,132,346 | 2,977,344 | 2,794,046 | 2,809,449 |

| الإيجار والمصاريف المتعلقة بالمباني | 0 | 0 | 0 | 314,567 | |

| انخفاض القيمة والاستهلاك | 1,330,119 | 1,141,932 | 1,118,148 | 1,059,582 | 603,136 |

| مصاريف عمومية وإدارية أخرى | 2,725,760 | 2,652,244 | 2,646,409 | 2,532,213 | 1,925,518 |

| مصاريف العمليات قبل مخصص انخفاض الائتمان | 7,451,070 | 6,926,522 | 6,741,901 | 6,385,841 | 5,652,670 |

| مخصص الانخفاض في قيمة التمويل والموجودات المالية الأخرى، صافي | 2,001,259 | 2,345,086 | 2,165,740 | 1,772,265 | 1,530,946 |

| إجمالي مصاريف العمليات | 9,452,329 | 9,271,608 | 8,907,641 | 8,158,106 | 7,183,616 |

| دخل السنة قبل الزكاة | 19,122,690 | 16,444,790 | 11,813,619 | 11,326,358 | 10,135,902 |

| الزكاة للسنة | (1,971,865) | (1,698,579) | (1,218,071) | (1,167,831) | (6,367,949) |

| صافي دخل السنة | 17,150,825 | 14,746,211 | 10,595,548 | 10,158,527 | 3,767,953 |

| تفصيل الإيرادات للشركات التابعة | 2022 آلاف الريالات السعودية |

| شركة الراجحي المالية – المملكة العربية السعودية |

866,520 |

| شركة الراجحي للإدارة وتنمية الموارد البشرية – المملكة العربية السعودية |

947,953 |

| مصرف الراجحي – الكويت | 88,892 |

| مصرف الراجحي – الأردن | 147,927 |

| شركة تدير العقارية – المملكة العربية السعودية |

187,952 |

| شركة الراجحي المحدودة – ماليزيا | 233,625 |

| شركة إمكان للتمويل – المملكة العربية السعودية |

1,053,064 |

| شركة توثيق – المملكة العربية السعودية | 9,443 |

| الراجحي للأسواق المالية المحدودة – جزر الكايمان |

– |

| شركة الحلول الرقمية العالمية (نيوليب) – المملكة العربية السعودية |

346,766 |

| شركة إجادة للنظم المحدودة – المملكة العربية السعودية |

248,805 |

| المجموع | 4,130,948 |

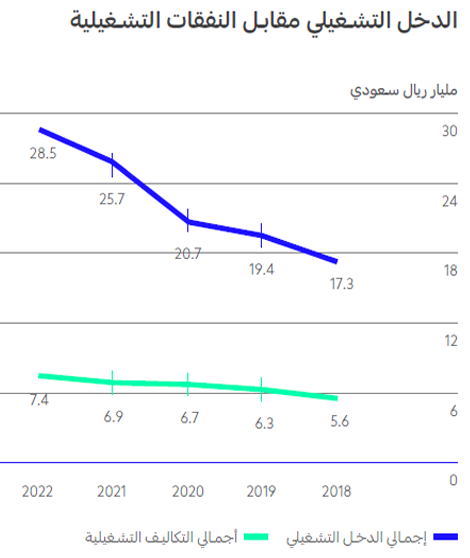

إجمالي دخل العمليات

حقق مصرف الراجحي نموًا قويًا في إجمالي الدخل التشغيلي الناتج عن دخل العمليات المعتمدة على العائد والعمليات غير المعتمدة على العائد، ليصل إلى 28.6 مليار ريال سعودي لعام 2022، مسجلاً بذلك نموًا بنسبة 11% على أساس سنوي. وقد ارتفع الدخل المعتمد على العائد بنسبة 9% ليصل إلى 22.2 مليار ريال سعودي، أي ما يمثل 78% من إجمالي الدخل التشغيلي للمصرف.

أدى التركيز المتواصل على زيادة تنويع إيراداتنا إلى زيادة دخل المصرف غير المعتمد على العائد ليشكل 22% من إجمالي الدخل التشغيلي للمصرف. ويُعزى نمو الدخل غير المعتمد على العائد إلى زيادة الدخل من الأتعاب بنسبة 18% على أساس سنوي، حيث أدى التحول السريع إلى طرق الدفع غير النقدية إلى جانب زيادة الإنفاق الاستهلاكي وزيادة الحصة السوقية (نتيجة الاستحواذ على الشركات) إلى زيادة الإيرادات من المدفوعات خلال العام قيد المراجعة. كما أن النمو السنوي الجيد في إيرادات أتعاب إدارة التداول والنقد من الشركات والأعمال المتنامية بشكل مطرد قد ساهم في مزيج الإيرادات. وبالمثل، أظهر الدخل من صرف العملات أداء قويًا ليرتفع بنسبة 48% على أساس سنوي.

النفقات التشغيلية

بلغت النفقات التشغيلية للمصرف 7.5 مليار ريال سعودي، بزيادة قدرها 7.6%، نتيجة نمو الميزانية العمومية الإجمالية على أساس سنوي بنسبة 22% إلى جانب زيادة حجم المعاملات مقارنة بالعام الماضي. وقد واصل المصرف استثماراته الاستراتيجية خلال الفترة المشمولة بالتقرير لتنفيذ وتحقيق مؤشرات الأداء الرئيسية الطموحة لاستراتيجية مصرف المستقبل.

علاوةً على ذلك، سجل المصرف زيادة بنسبة 11% في الدخل التشغيلي، مما أدى إلى نمو قوي للدخل مقابل التكاليف بلغ 354 نقطة أساس، وتحسين التكلفة إلى الدخل بمقدار 86 نقطة أساس. وبذلك ضمن مصرف الراجحي تسجيله لنسبة التكلفة إلى الدخل الرائدة في السوق المحلي، والتي بلغت 26.1% للفترة المحددة.

مخصصات انخفاض القيمة

تماشيًا مع المعيار الدولي لإعداد التقارير المالية رقم 9 - الأدوات المالية (IFRS 9) الصادر عن مجلس معايير المحاسبة الدولية، قام مصرف الراجحي بتحديث إطار "خسائر الائتمان المتوقعة" لصالح مخصص انخفاض القيمة، مع مراعاة الأحداث الحالية ومعلومات التوقعات بما في ذلك التوقعات الإيجابية للاقتصاد الكلي للمملكة. وأدى ذلك إلى انخفاض صافي مخصصات انخفاض القيمة للفترة المحددة إلى 2 مليار ريال سعودي، أي بانخفاض يقارب 15% على أساس سنوي. وبدورها أدت هذه المخصصات المنخفضة إلى جانب نمو محفظة التمويل إلى انخفاض تكلفة المخاطر من 0.60% في عام 2021 إلى 0.39% في عام 2022.

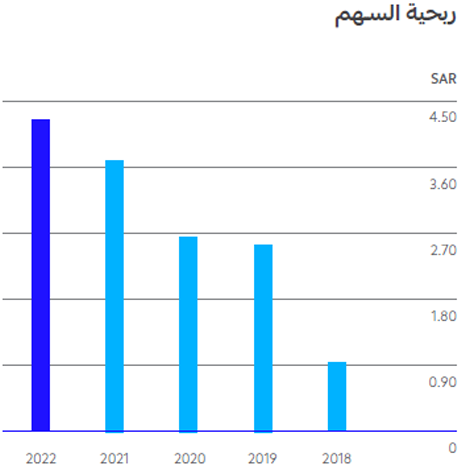

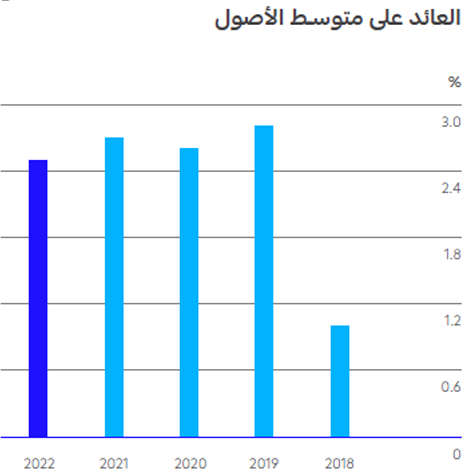

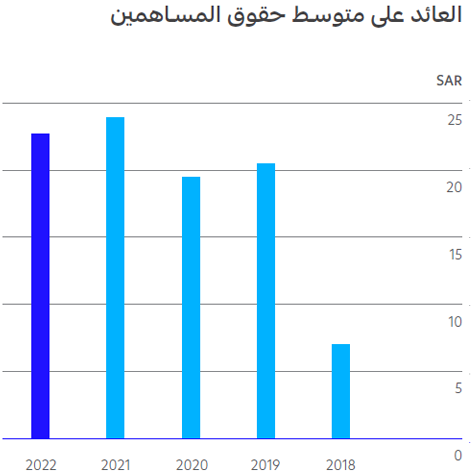

الربحية

بعد تسجيله 17.2 مليار ريال سعودي في صافي الدخل بعد الزكاة لهذا العام، واصل مصرف الراجحي تسجيل أعلى العائدات في القطاع، في ظل ثبات العائد على الأصول بنسبة 2.46% والعائد على حقوق المساهمين بنسبة 22.68% في عام 2022. كما سجل المصرف عائدًا بنسبة 3.71% على أصوله المرجحة بالمخاطر (RORWA) في نهاية العام.

قائمة المركز المالي

ملخص قائمة المركز المالي لخمس سنوات

| الوصف | 2022 آلاف الريالات السعودية | 2021 آلاف الريالات السعودية | 2020 آلاف الريالات السعودية | 2019 آلاف الريالات السعودية | 2018 آلاف الريالات السعودية |

| النقد لدى البنك المركزي السعودي والبنوك المركزية الأخرى | 42,052,496 | 40,363,449 | 47,362,522 | 39,294,099 | 43,246,043 |

| مطلوبات من البنوك والمؤسسات المالية الأخرى | 25,655,929 | 26,065,392 | 28,654,842 | 32,058,182 | 32,387,760 |

| الاستثمارات – صافي | 102,146,142 | 84,433,395 | 60,285,272 | 46,842,630 | 43,062,565 |

| التمويل – صافي | 568,338,114 | 452,830,657 | 315,712,101 | 249,682,805 | 231,758,206 |

| عقارات استثمارية – صافي | 1,364,858 | 1,411,469 | 1,541,211 | 1,383,849 | 1,297,590 |

| الممتلكات والمعدات – صافي | 11,338,782 | 10,665,799 | 10,234,785 | 10,407,247 | 8,649,435 |

| موجودات أخرى – صافي | 11,469,701 | 7,874,467 | 5,033,990 | 4,417,764 | 3,629,245 |

| إجمالي الموجودات | 762,366,022 | 623,644,628 | 468,824,723 | 384,086,576 | 364,030,844 |

| مطلوبات للبنوك والمؤسسات المالية الأخرى | 70,839,117 | 17,952,140 | 10,764,061 | 2,219,604 | 7,289,624 |

| ودائع العملاء | 564,924,688 | 512,072,213 | 382,631,003 | 312,405,823 | 293,909,125 |

| مطلوبات أخرى | 26,377,182 | 26,338,711 | 17,311,141 | 18,269,492 | 14,526,229 |

| إجمالي المطلوبات | 662,140,987 | 556,363,064 | 410,706,205 | 332,894,919 | 315,724,978 |

| حقوق الملكية | |||||

| رأس المال | 40,000,000 | 25,000,000 | 25,000,000 | 25,000,000 | 16,250,000 |

| الإحتياطي النظامي | 29,287,706 | 25,000,000 | 25,000,000 | 21,789,632 | 16,250,000 |

| احتياطيات أخرى | (427,569) | 282,107 | (134,728) | (216,041) | (349,555) |

| الأرباح المبقاة | 9,864,898 | 16,999,457 | 8,253,246 | 868,066 | 12,499,171 |

| أرباح مقترح توزيعها | 5,000,000 | 0 | 0 | 3,750,000 | 3,656,250 |

| حقوق الملكية العائدة إلى المساهمين في المصرف | 83,725,035 | 67,281,564 | 58,118,518 | 51,191,657 | 48,305,866 |

| صكوك – الشريحة الاولى | 16,500,000 | 0 | 0 | 0 | 0 |

| إجمالي حقوق الملكية | 100,225,035 | 67,281,564 | 58,118,518 | 51,191,657 | 48,305,866 |

| إجمالي المطلوبات وحقوق الملكية | 762,366,022 | 623,644,628 | 468,824,723 | 384,086,576 | 364,030,844 |

الأصول

تجاوز مصرف الراجحي الهدف المرحلي لإجمالي الأصول البالغ 700 مليار ريال سعودي خلال الفترة المشمولة بالتقرير، إذ أنهى العام بأصول بلغت قيمتها 762 مليار ريال سعودي، أي بنسبة نمو بلغت 22% على أساس سنوي. ولا تزال جودة أصول المصرف هي الأفضل في السوق، حيث مثلت الأصول التمويلية في المرحلة الأولى نسبة 97.5% من محفظة تمويل المصرف. في المقابل بلغت الأصول التمويلية في المرحلتين الثانية والثالثة نسبة 1.7% و0.8% من محفظة التمويل على التوالي، كما سجل المصرف نسب تغطية لأصول المرحلة الثالثة بلغت 64% ولأصول المرحلة الثانية 18% ولأصول المرحلة الأولى 0.58%، وجميعها أعلى من متوسط السوق. وقد انعكست إدارتنا الحكيمة للمخاطر على معدل الديون المتعثرة التي كانت الأقل في السوق، إذ انخفض هذا المعدل من 0.65% في عام 2021 إلى 0.54% في عام 2022، وهي السنة الرابعة على التوالي التي تشهد تحسنًا في مؤشر الأداء الرئيسي الخاص بجودة الأصول. وظل معدل تغطية الديون المتعثرة أعلى من متوسط القطاع بنسبة جيدة بلغت 260%.

الودائع والمطلوبات الأخرى

بلغ إجمالي المطلوبات من مصرف الراجحي 662 مليار ريال سعودي، ما يمثل زيادة بنسبة 19% على أساس سنوي. وقد ارتفع إجمالي ودائع العملاء بقيمة 53 مليار ريال سعودي في العام قيد المراجعة، مسجلة نموًا بنسبة 10% لتصل إلى 565 مليار ريال سعودي، حيث تشكل الودائع تحت الطلب ما يقارب 64% من إجمالي ودائع العملاء. كما سجلت الودائع لأجل نموًا قويًا في عام 2022، بزيادة بلغت 72 مليار ريال سعودي على أساس سنوي. وارتفعت قيمة التمويل بين البنوك بمقدار 53 مليار ريال سعودي، بما فيها 4.4 مليار ريال سعودي تم تقديمها في صورة تمويل جماعي مستدام بالدولار الأمريكي والذي يُعد أكبر تمويل جماعي متوافق مع أحكام الشريعة الإسلامية في منطقة الشرق الأوسط.

الاستقرار

في ظل قوة الميزانية العمومية التي تتميز بجودة فائقة للأصول في السوق ومعدل ديون متعثرة منخفض، ومستويات سيولة مثلى، ومستويات مريحة لنسب رأس المال، نجح مصرف الراجحي في ترسيخ استقرار نموه وأدائه، ما ينعكس في ولاء المساهمين والجدارة الائتمانية للمصرف.

رأس المال

حافظ مصرف الراجحي على قوة معدل كفاية رأس المال بما يفوق الحد الأدنى للمتطلبات التنظيمية، وبلغت نسبة كفاية رأس المال من الشريحة الأولى 17.0%، في حين بلغت نسبة كفاية رأس المال الإجمالية 21.4%، وهذه النسب أعلى بشكل هامشي من النسب المسجلة في عام 2021. فزيادة الأصول المرجحة بالمخاطر بنسبة 17% على أساس سنوي الناتجة بشكل أساسي عن النمو في محفظة التمويل أدت إلى زيادة بنسبة 18% في الأصول المرجحة بالمخاطر الائتمانية، ما أثر بدوره على نسب كفاية رأس المال. ومع ذلك، فقد أظهر انخفاض كثافة الأصول المرجحة بالمخاطر من 68.2% في عام 2021 إلى 65.3% في عام 2022 إلى تحسن جودة الأصول للمصرف. وشهدت الفترة المشمولة بالتقرير تركيز المصرف على تعزيز توليد رأس المال الداخلي للمساعدة في تقوية وضع رأس المال للمصرف، مع استكشاف فرص أعمال جديدة.

السيولة

ظل مستوى السيولة في مصرف الراجحي في حالة جيدة وفي حدود المتطلبات التنظيمية، إذ بلغت نسبة التمويل إلى الودائع 85.9% بما يتماشى مع المستوى الأمثل بالنسبة للمصرف. كما حققت نسبة صافي التمويل المستقر ونسبة تغطية السيولة لدى المصرف مستويات مريحة بلغت 110% و126% على التوالي، وهي مستويات أعلى من حدود المتطلبات التنظيمية. ومن جهة أخرى، سجل مصرف الراجحي نموًا بنسبة 25% في الأصول السائلة عالية الجودة لتصل قيمتها إلى 118 مليار ريال سعودي في 31 ديسمبر 2022.

| التحليـل الجغـرافي لإجمـالي دخل المصرف والشـركات التابعة له |

2022 آلاف الريالات السعودية |

| المملكة العربية السعودية | 29,342,624 |

| الشرق الأوسط وشرق آسيا | 470,444 |

| المجموع | 29,813,068 |

![]()

النظرة المستقبلية

سيواصل مصرف الراجحي التركيز على تحقيق مؤشرات الأداء الرئيسية المحددة في إطار استراتيجية "مصرف المستقبل"، مع تركيزنا المستمر بشكل رئيسي على الامتياز التجاري الرئيسي للمصرف في قطاعات الأفراد والشركات والمنشآت الصغيرة والمتوسطة، مع توسيع فرص أعمال جديدة في ظل التوقعات الإيجابية للاقتصاد السعودي. ومن خلال تنفيذ استراتيجية "مصرف المستقبل"، سيواصل المصرف تحسين أوجه التعاون والتكامل بين الشركات التابعة له، وتقديم منظومة مالية تزود العملاء المخلصين بحلول مالية متطورة تلبي احتياجاتهم المتغيرة باستمرار.