سياق التقرير

سياق التشغيل

أشار صندوق النقد الدولي (IMF) ان الاقتصاد العالمي سجل نموًا بنسبة 3.4٪ في عام 2022 مدفوعًا بأداء أفضل من المتوقع للاقتصادات المتقدمة. كما سيشهد عام 2023 نموًا بنسبة 2.9٪ قبل أن يرتفع إلى 3.1٪ في عام 2024 مدفوعًا بالطلب في الولايات المتحدة وأوروبا ، وتخفيف تكاليف الطاقة وإعادة فتح الاقتصاد الصيني، ولكنه محدود بسبب ارتفاع أسعار الفائدة لدى البنوك المركزية. كان التضخم المرتفع ، وارتفاع أسعار الطاقة، والأزمة الجيوسياسية، واضطرابات سلسلة التوريد في جميع أنحاء العالم بمثابة عام شبه مضطرب، مما أدى إلى الكثير من عدم اليقين والخوف في الأسواق في جميع أنحاء العالم.

ومع ذلك، وبالرغم من التوقعات العالمية القاتمة، شهدت دول مجلس التعاون الخليجي نجاحًا كبيرًا خلال مدة التقرير، إلى أن اختتمت العام بتوسع الاقتصادات الخليجية بشكل كبير. وحققت المملكة العربية السعودية على وجه الخصوص نموًا بنسبة 8.7% في عام 2022 والذي جاء مدعومًا بارتفاع أسعار النفط والتوسع الكبير في النشاط الاقتصادي، ما أثمر عن تحقيق أرباح للمؤسسات المالية في المنطقة، على الرغم من القيود النقدية.

أظهر مصرف الراجحي، أحد أكبر المصارف الإسلامية في العالم، مهارة في تجاوز الرياح العالمية المعاكسة التي عصفت باستقرار الأسواق كافة، إلى جانب مواجهة التحديات التي برزت على الصعيدين الإقليمي والمحلي خلال عام 2022، الأمر الذي مكّن المصرف من صدارة القطاع في منطقة الشرق الأوسط وشمال أفريقيا.

الاتجاهات العالمية

في ظل تباطؤ النمو العالمي من 6.0% في عام 2021 إلى 3.4% في عام 2022، بدت مخاوف الركود العالمي تلوح في الأفق مع اقتراب العام من نهايته؛ إذ اتسمت هذه الفترة بارتفاع التضخم وارتفاع تكلفة المعيشة، وكلاهما كان له أثر كبير على المصارف في أنحاء العالم. فالتضخم غير المتوقع يضر بمصالح جهات التمويل نتيجة انخفاض القوة الشرائية لأموالهم خلال فترة التمويل، كما أن المصارف، باعتبارها جهات ائتمانية نقدية صافية، ستقلل من قيمة أصولها الاسمية بسبب ارتفاع الأسعار التي تقلل من قيمة التزاماتها الاسمية.

أدى ارتفاع الأسعار إلى انخفاض القوة الشرائية للمستهلك في عام 2022، مما أدى إلى انخفاض الطلب على الائتمان. وهذا التباطؤ في نمو الائتمان ناتج عن انخفاض ثقة المستهلك وتأجيل الاستثمارات من الشركات، الأمر الذي أثر على أسعار الأصول، وبالتالي خفض صافي القيمة.

ومن ناحية أخرى، أدت أزمة أوكرانيا وغيرها من التطورات الجيوسياسية غير المتوقعة إلى اضطرابات غير مسبوقة منذ سنوات في العلاقات التجارية وسلاسل التوريد. فالدين الروسي الذي تحتفظ به البنوك الأجنبية يزيد على 100 مليار دولار أمريكي، وهو ما يثير المخاوف بشأن المخاطر التي تهدد البنوك خارج روسيا واحتمالية التعثر التي تنبئ بأزمة سيولة مماثلة لتلك التي حدثت في عام 2008. واجهت البنوك اختبارات القدرة على تحمل الضغوط فيما يخص آثار التعثر المرتبطة بأزمة الطاقة في أعقاب الصراع الروسي الأوكراني، إلى جانب احتمالية ارتفاع أسعار الطاقة التي تؤدي بدورها إلى ارتفاع التكاليف على المستهلكين والقطاعات، والتي تفضي في النهاية إلى انخفاض التدفقات النقدية لتمويل الالتزامات المالية.

ومع اقتراب نهاية مدة التقرير، شهدت أسعار الاستثمار في سوق الأسهم انخفاضًا أكثر مما هو متوقع. فزادت أسعار التمويل العقاري على مستوى العالم بأكثر من الضعف، واتسعت هوامش الائتمان للشركات، كما ارتفعت قيمة الدولار مقارنةً بمعظم العملات.

لقد أدى تزايد الديون في الدول النامية خلال مدة التقرير إلى تعرض البنوك التي تملك حيازات كبيرة من الديون السيادية للخسائر، بالإضافة إلى تعرض الوضع المالي الحكومي للضغط، مما يؤدي إلى تراجع القيمة السوقية للدين الحكومي. وهو ما اضطر البنوك، ولا سيما ذات رأس المال الأقل، إلى تقليص التمويل المتاح للشركات والأسر، وساهم في زيادة تباطؤ الاقتصادات، وإضافة مزيد من الضغوط على الوضع المالي الحكومي، وزيادة الضغوط على البنوك.

ومن جانبها، سارعت البنوك المركزية في جميع أنحاء العالم إلى إحكام سياستها النقدية في مواجهة التضخم الجامح وسرعة نضوب احتياطيات النقد الأجنبي. كما توقفت الاستثمارات الجديدة في محاولة للحكومات حول العالم لاحتواء العجز المالي من خلال التحكم في النفقات، وإضفاء الحالة الطبيعية على سلاسل التوريد.

وإلى جانب هذه التغييرات التنظيمية، لا يزال القطاع المالي العالمي متأثرًا بالتوجه نحو التحول الرقمي، فضلًا عن الطلب على التمويل المستدام خلال العام قيد للمراجعة.

الاتجاهات الإقليمية

في ظل الاضطرابات الاقتصادية العالمية، سجّلت الاقتصادات الخليجية مستويات ملحوظة من التوسع في عام 2022، فها هي المملكة العربية السعودية تتفوق على الدول المتقدمة والاقتصادات الناشئة لتصبح الاقتصاد الأسرع نموًا في العالم خلال عام 2022، بمعدل نمو يبلغ 8.7%.

زادت البنوك المركزية في المنطقة أسعار الفائدة بعد تشديد السياسة النقدية للاحتياطي الفيدرالي الأمريكي، وذلك نتيجة ربط العملات المحلية لدول مجلس التعاون الخليجي بالدولار الأمريكي. ومع ذلك، حافظت دول مجلس التعاون الخليجي على مستويات أقل من التضخم مقارنةً ببقية دول العالم في عام 2022، مستفيدةً من القدرة على توفير أسعار طاقة أقل لمواطنيها. كما أدت المنح المدعومة بالفائض في الموازنة المالية إلى تخفيف الضغوط التضخمية.

على صعيد آخر، فإن التوجه الإقليمي نحو نموذج اقتصادي متنوع أقل اعتمادًا على الهيدروكربونات فتح الباب أمام إمكانات جديدة لاستراتيجية نمو أكثر استدامةً خلال مدة التقرير، حيث أصبح العالم مجبرًا أكثر على التحول إلى بيئة اقتصادية منخفضة الكربون.

شهد عام 2022 زيادة مستويات الأرباح للبنوك في جميع أنحاء منطقة مجلس التعاون الخليجي، حيث سجّلت العديد من البنوك أرباحًا أعلى من مستويات ما قبل الجائحة. ومن العوامل الرئيسية التي أدت إلى هذه القفزة في الأرباح حزمة التحفيز المالي بقيادة الحكومة بالإضافة إلى الإنفاق المدعوم بارتفاع أسعار النفط، الأمر الذي عزّز توسيع النشاط الاقتصادي. وقد استقرت تكلفة المخاطر بالعودة إلى مستوياتها الطبيعية بحلول النصف الثاني من العام، قابلها ارتفاع هوامش صافي الفائدة، بالإضافة إلى المخصصات الكافية. فتسارع نمو التمويل في البنوك الخليجية خلال عام 2022 مقارنةً بعام 2021 بسبب زيادة النشاط الاقتصادي وتحسين الثقة بناءً على ارتفاع أسعار النفط.

الاتجاهات المحلية

شهدت المملكة نموًا كبيراً في عام 2022 مدعومًا بإصلاحات هيكلية ومالية استباقية تم تنفيذها في إطار استراتيجية الرؤية الطموحة والشاملة، المملكة 2030، التي وضعت أساسًا راسخًا لاقتصاد متنوع وعززت النمو في القطاعات غير النفطية بمعدلات مستدامة على المدى المتوسط.

اتخذت حكومة المملكة، من خلال وزارة المالية والبنك المركزي السعودي، عدة خطوات لاحتواء التضخم خلال مدة التقرير، مثل وضع سقف لأسعار الطاقة، وتقديم حزمة دعم بقيمة 20 مليار ريال سعودي، وتطبيق الانضباط المالي، ورفع معدل اتفاقية إعادة الشراء «الريبو» ومعدل اتفاقية إعادة الشراء المعاكس «الريبو العكسي»، ما ساهم في تمكين المملكة من التحكم في التضخم المحلي على الرغم من الضغوط التضخمية العالمية.

واصلت المملكة استقطاب المزيد من تدفقات الاستثمار الأجنبي من خلال برامج تحقيق رؤية المملكة 2030 والفرص الاستثمارية الجديدة في قطاعات متعددة. كما واصلت المشاريع الكبرى لتحقيق رؤية المملكة 2030، مثل أمالا والرياض الخضراء ونيوم والقدية وروشن ومشروع البحر الأحمر، توسيع نطاق التنويع الاقتصادي والاجتماعي والتكنولوجي والثقافي في المملكة لمستويات غير مسبوقة خلال عام 2022. وفي هذه الأثناء، شهدت الاستثمارات في القطاع غير النفطي تحولًا في التركيز نحو صناعات أكثر تنوعًا، فمن الطيران والدفاع، والنقل والخدمات اللوجستية، والغذاء والزراعة، إلى المعادن والتعدين، والمرافق العامة ومصادر الطاقة المتجددة، والسلع الاستهلاكية وتجارة التجزئة، فضلًا عن الخدمات المالية التي تشهد إطلاق المملكة للخدمات المصرفية المفتوحة في عام 2023.

واصل قطاع العقارات التجارية والصناعية جني ثمار النمو الاقتصادي، فضلًا عن نقل مكاتب الشركات الدولية إلى المملكة، وهو أثر مباشر للفرص الاستثمارية التي أثمرت عنها رؤية المملكة 2030.

واستمرت الجهود فيما يخص أجندة السعودة في المملكة في عام 2022، بدمج المزيد من النساء في القوى العاملة. فيتجلى ذلك من خلال تصنيف المملكة في المرتبة الأولى من حيث معدل نمو القوى العاملة بين دول مجموعة العشرين خلال الفترة 2012-2021، وفقًا لتقرير حديث نشره المرصد الوطني للعمل.

واصل القطاع العام التكيف السريع مع متطلبات سوق العمل الدولية من حيث الكفاءة والإنتاجية القائمة على سرعة التحول الرقمي للخدمات، وتوفير سوق عمل على مستوى عالٍ من الكفاءة، إلى جانب قيمة مقترحة أقوى للشراكة مع القطاع الخاص.

ومن جهتهما، استمر كل من صندوق الاستثمارات العامة وصندوق التنمية الوطني - وهما الذراعان الماليان للحكومة - في أداء دور مهم في إعادة أهم الفعاليات المنتظمة خلال العام إلى مستويات ما قبل الجائحة، بما يشمل الحج والعمرة ومواسم السعودية والسياحة بشكل عام.

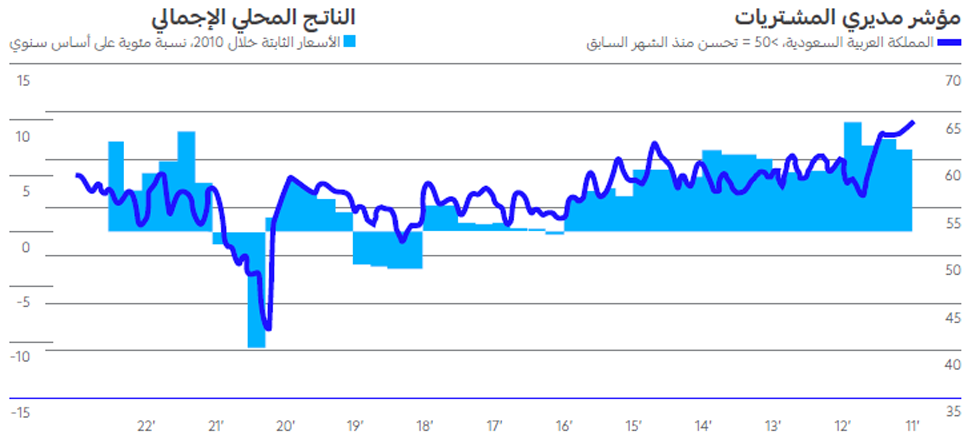

سجلت وكالة ستاندرد آند بورز العالمية - وهي وكالة عالمية رائدة في مجال تقديم التصنيفات الائتمانية والمقارنات المعيارية والتحليلات - في مؤشر بنك الرياض لمديري المشتريات (PMI) في نهاية شهر ديسمبر، ارتفاعًا وصل إلى 56.9 نقطة، ما يشير إلى التوسع الملحوظ والمستمر لاقتصاد القطاع الخاص غير النفطي بالمملكة. وجاء هذا النمو مدعومًا بمكاسب قوية على صعيد كل من النتائج والطلبات الجديدة، في حين واصلت الشركات تعزيز نشاطها الشرائي.

أظهر مؤشر ثقة المستهلك الرئيسي (PCSI) الصادر عن شركة إبسوس في ديسمبر 2022 أن المملكة سجلت 70.3 نقطة، لتصبح في مقدمة القائمة العالمية. وقد بلغ المؤشر أعلى درجة خلال فترة إعداد التقرير عند 71.3 نقطة في يونيو.

الاتجاهات الخاصة بالقطاع

خلال عام 2022، قدم القطاع المصرفي السعودي الدعم في تنفيذ مشاريع رؤية 2030 وبرامج تحقيق الرؤية، ما ساهم في تعزيز الاستثمارات وتحفيز المشاريع في مختلف القطاعات، إلى جانب المساهمة في تعزيز المحتوى المحلي.

وقد أشارت ميزانية عام 2022 التي أصدرتها وزارة المالية السعودية إلى أن الانتعاش الاقتصادي ركيزة أساسية في التوقعات المالية للعام، ومن المتوقع أن يساعد التوسع في دعم وضع الميزانية ومستويات الدين كجزء من الناتج المحلي الإجمالي. لذلك، حدد القطاع المصرفي في المملكة عددًا من محاور التركيز الرئيسية بما يتماشى مع رؤية المملكة 2030، منها التمويل العقاري والسياحة والنقل والخدمات اللوجستية.

إلى جانب المخاطر التقليدية، تأثر القطاع المصرفي في المملكة كذلك بعدد من المخاطر الناشئة في عام 2022، والتي تضمنت المخاطر السيبرانية الناتجة عن تكثيف النشاط المالي عبر الإنترنت، ومخاطر الرقمنة الناتجة عن أوجه القصور المحتملة في أنشطة التحول الرقمي، ومخاطر التقنية المالية في بيئة مصرفية مفتوحة سريعة النمو وذات قدرة تنافسية قوية، إلى جانب مخاطر الأصول طويلة الأجل الناتجة عن انخفاض قيمة الأصول ذات السعر الثابت.

على الرغم من التحديات التي خيمت على القطاع المصرفي، شهدت البنوك السعودية قوة في نمو الأرباح في عام 2022 نتيجة ارتفاع إجمالي دخل الربح وانخفاض رسوم انخفاض القيمة، ما أدى إلى تحقيق عائد على الأصول بنسبة %1.99. كما استمر ارتفاع نسبة التمويل إلى الودائع على مستوى القطاع خلال العام، إذ أظهر القطاع أيضًا كفاءةً أكبر نتيجة نمو الدخل التشغيلي، ما أدى إلى تحسين نسبة التكلفة إلى الدخل.

استمرت معدلات الربح المرتفعة في زيادة هوامش البنوك السعودية. وقد توسع حجم الائتمان المقدم للقطاع الخاص بسبب نمو التمويل العقاري نتيجة تشبع السوق، وزيادة الطلب على الائتمان للشركات مدعوماً برؤية المملكة 2030. ومع ذلك، فإن تزايد ضغوط السيولة الناجمة عن نمو الائتمان بأسرع مما كان متوقعًا سيقود البنوك إلى إيجاد مصدر بديل للتمويل لأن السيولة ستكون عاملًا رئيسيًا لنمو الائتمان في عام 2023.

ونظرًا للأداء القوي لهذا العام، فمن المتوقع أن تُقبل البنوك السعودية على عام 2023 بخطى راسخة، رغم حالة عدم اليقين، والتباطؤ المتوقع في الاقتصاد العالمي، إلى جانب القيود المحتملة على السيولة.