حوكمة الشركات

إدارة المخاطر

ركزت مجموعة المخاطر في مصرف الراجحي بشكل أساسي خلال عام 2022 على المراجعة الأساسية لسجل التداول وإطار عمل لجنة بازل لمخاطر السوق، حيث أجرى المصرف مراجعاته بهدف إطلاق الإطار المنقح في عام 2023. كما شهدت فترة التقرير تنفيذ مجموعة المخاطر لإصلاحات بازل 3 التي صيغت في أعقاب الأزمة المالية لعام 2008 لتعزيز المعايير واللوائح التحفظية والإشراف وإدارة المخاطر في البنوك.

وشمل تنفيذ هذه الإصلاحات ثلاثة مسارات، هي مخاطر الائتمان ومخاطر السوق والمخاطر التشغيلية، حيث أجرى المصرف تحليلات للفجوات مراعيًا المبادئ التوجيهية التنظيمية ومتطلبات البيانات وتنفيذ الأنظمة، بما في ذلك التحقق من صحة المنهجية.

إلا أن الإطار العام لإدارة المخاطر لم يتأثر إلى حد كبير بهذه التحسينات، على الرغم من التوقعات التي تشير إلى دخول بعض التغييرات الجديدة في السياسات والإجراءات المتعلقة بتصنيف محفظة "سجل التداول" حيز التنفيذ في يناير 2023، ويشمل ذلك الفصل الواضح بين نطاقي سجل التداول والمحفظة المصرفية. كما وضع المصرف سياسة منفصلة لسجل التداول خلال العام قيد المراجعة وفقًا لمتطلبات اللوائح، وأجرى أيضًا مراجعات مماثلة لسياسات مخاطر السوق.

أنواع المخاطر

يتعرض المصرف بشكل مستمر لعدد من المخاطر التقليدية التي يديرها من خلال منظومته القوية لإدارة المخاطر. وفي الوقت نفسه، تؤثر العديد من العوامل الخارجية والداخلية على طبيعة ومستوى المخاطر بالمصرف بشكل مستمر، حيث تعمل مجموعة المخاطر على تحديد بعض المخاطر المستجدة وحالات عدم اليقين التي يمكن أن تضعف القدرة على توقع بيئة التشغيل. وبعيدًا عن المخاطر التقليدية، برز جانب أمن المعلومات والجرائم السيبرانية باعتباره من أبرز مجالات الاهتمام لمجموعة المخاطر خلال العام الذي يغطيه التقرير.

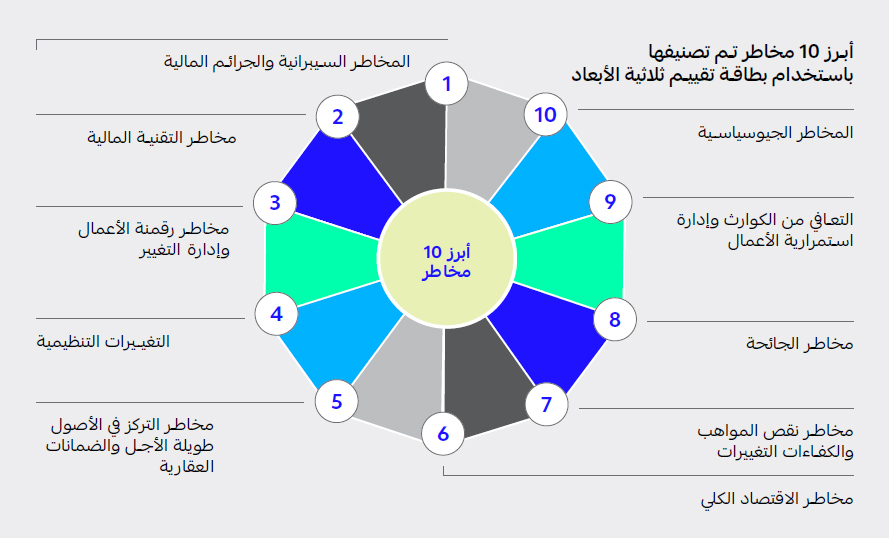

أبرز 10 مخاطر تم تصنيفها باستخدام بطاقة تقييم ثلاثية الأبعاد

مخاطر الائتمان

نظرًا لكون خدمات المصرف تركز على الأفراد في المقام الأول، وتقديمه تسهيلات ائتمانية للعملاء داخل وخارج قائمة المركز المالي، فلا تزال مخاطر الائتمان أكبر مصدر للمخاطر التي يتعرض لها المصرف وأكثرها شيوعًا. ومع ذلك، تمكّن المصرف من إبقاء مخاطر الائتمان عند أدنى مستوياتها مقارنةً بالمؤسسات المماثلة خلال الفترة المشمولة بالتقرير، مدفوعًا بالأداء القوي لمحفظة تمويلاته التي تركز بشكل أكبر على العملاء من القطاع العام ممن يتقاضون الرواتب.

من جهة أخرى، ونظرًا لإمكانية أن تُلحق محفظة الخدمات المصرفية للأفراد، التي تضم عددًا كبيرًا من العملاء الأفراد الحاصلين على تمويلات صغيرة، الضرر بالمصرف في حال التعثر الجماعي عن السداد، واصل مصرف الراجحي إجراء مراقبة منتظمة للبيانات ومحفظة التمويل، وتقديم تقييم عادل للمُمَولين الأفراد، وتحليل أوضاعهم المالية التي تعكس قدراتهم على السداد للمصرف.

إضافةً إلى ذلك، أدت سلسلة التغييرات التي بدأت في ديسمبر 2021 في مزيج محفظة تمويل الأفراد إلى التحول نحو التمويلات الكبيرة، مثل التمويل العقاري، مما شكل تركزًا أعلى للمخاطر لكل عميل. كما تم إجراء مراقبة منتظمة لمحفظة التمويل بهدف جمع المعلومات والملاحظات ومساعدة قطاع مصرفية الأفراد ومجموعة المخاطر على وضع إجراءات وضوابط فعالة للحد من المخاطر.

وأسهمت الإجراءات التي اتخذها المصرف في إعادة تقييم الأسواق المستهدفة، عبر تقليل تركيز مجموعة المخاطر على الشرائح عالية المخاطر التي تكون فيها معدلات التعثر والتأخر عن السداد أعلى من مستوى قابلية المصرف للمخاطر، والتركيز بشكل أكبر على الشرائح منخفضة المخاطر من خلال استهداف الشريحة الأعلى دخلاً من العملاء المستقرين ماليًا.

وقد عملت قطاعات الأعمال إلى جانب مجموعتي المخاطر والالتزام طوال فترة التقرير على ضمان الالتزام الفوري لجميع اللوائح والقواعد التنظيمية الجديدة والمتغيرة خلال العام.

ونشأ عن تسريع التحول نحو المصرفية الرقمية مخاطر ائتمانية متعلقة بكسب العملاء خلال الفترة المشمولة بالتقرير، وقد تعامل المصرف مع هذه المخاطر باعتماده نهجًا مرحليًا لإدارة مخاطر الائتمان على مستوى طلبات التمويل وضمان الالتزام بناءً على معايير قابلية المخاطر المعتمدة. كما استشار المصرف المساهمين فيما يتعلق بوضع التصور الخاص لعملية الرقمنة وتنفيذها.

وفي إطار الأعمال المتنامية لقطاع مصرفية الشركات، عمل المصرف على تحديث وتطوير نظام طلبات التمويل (LOS) من أجل أتمتة عملية تقييم الملاءة الائتمانية للعملاء باستخدام معايير كمية ونوعية فريدة، وتنبيه المصرف بأي تغييرات في ملف مخاطر الائتمان لدى الطرف الآخر. وتم استخدام نموذج مؤشرات الإنذار المبكر الذي يهدف إلى الكشف عن أي مشكلات في جودة المحافظ لتمكين المصرف من اتخاذ تدابير تصحيحية مناسبة بشكل استباقي من خلال فرق العلاقات أو وحدة إدارة الأصول الخاصة لتصحيح أي مشكلات تتعلق بمخاطر الائتمان. خفضت هذه الإجراءات من مستويات الديون المتعثرة في محفظة التمويل لغير الأفراد بنسبة تجاوزت الـ %20. كما ساعدت المراقبة المنتظمة للمحافظ لتحديد حالات التأخر في السداد قطاع مصرفية الشركات على تقليل عدد الالتزامات التي تجاوزت موعد الاستحقاق وطلبات الائتمان منتهية الصلاحية إلى أقل بكثير من الحدود المتوقعة لقابلية المخاطر.

إضافةً إلى ذلك، نُفذت استراتيجيات مختلفة لضمان خفض التدفقات الداخلة إلى الفئات المتأخرة في السداد ومعالجة المشكلات المتعلقة بالأنظمة والأساليب المتبعة لتقييم الحالات الحقيقية للتعثر في السداد وإيجاد الحلول الملائمة. وطرح المصرف منظومة كاملة لإدارة أي تعثر محتمل في محفظة تمويل الأفراد، بدعم من فريق عمل تم إنشاؤه حديثًا للإشراف على جميع القضايا القانونية ذات الصلة.

شهد عام 2022 انخفاضًا كبيرًا في معدل الخطأ وتحسنًا في وقت إنجاز المعاملات عبر التطبيق المتواصل للأتمتة والتحسينات التي طرأت على وظائف السياسات والتحكم. ومن المتوقع أن تساهم جميع القرارات الائتمانية التي سيتم تنفيذها من خلال محرك اتخاذ القرارات الائتمانية للمصرف في تخفيض معدل الخطأ إلى حده الأدنى، وصولاً إلى الهدف الطموح المتمثل في معدل خطأ صفري بعد الانتهاء من تنفيذ النهج المرحلي بحلول عام 2023.

مخاطر السيولة

تولت مجموعة المخاطر إدارة مخاطر السيولة بشكل استباقي خلال العام من خلال المراقبة المستمرة لمؤشرات السيولة مقارنة بمعدل تغطية السيولة وصافي التمويل المستقر ونسبة الأصول السائلة ونسبة التمويل إلى الودائع. وحرص المصرف من خلال إجراء المراقبة المستمرة على الحفاظ على هذه النسب أعلى من الحد الأدنى الوارد في اللوائح بفارق كبير مع ضمان وجود احتياطي قوي من السيولة. وبينما تتولى مجموعتي الخزينة والمخاطر في المصرف إجراء المراقبة المستمرة لمؤشرات السيولة، تقوم المجموعتان أيضًا بإعداد التقارير عن تلك المؤشرات ورفعها إلى لجنة الموجودات والمطلوبات ولجان مجلس الإدارة بشكل منتظم.

أدت الزيادة في حجم الودائع لأجل وودائع الحسابات تحت الطلب وإصدارات صكوك الشريحة الأولى في عام 2022 إلى تحسين تنويع تمويل المصرف والتخفيف من حدة المخاطر بشكل أكبر. وواصل المصرف تحسين إدارة نسبة السيولة لديه بطريقة مدروسة خلال الفترة المشمولة بالتقرير، وهي عملية يجري العمل عليها منذ عامين.

المخاطر التشغيلية

خضعت سياسة إدارة المخاطر التشغيلية في المصرف لتحديث شامل في عام 2022 للالتزام بالمتطلبات الجديدة للجنة بازل والبنك المركزي السعودي، وجرى كذلك أتمتة عدد من أدوات وأنشطة المخاطر التشغيلية من خلال نظام إدارة المخاطر التشغيلية المؤسسية المطور. وشمل ذلك أتمتة التقييم الذاتي لمراقبة المخاطر، وإعداد التقارير ومراقبة مؤشرات المخاطر الرئيسية، وتسجيل الحوادث وتحليل الأسباب الجذرية، وتسجيل خطط العمل ومراقبتها، والاحتفاظ بسجل للمخاطر، وإعداد تقارير المخاطر، والحفاظ على معايير المصرف مع الالتزام بمتطلبات البنك المركزي السعودي.

كما قام المصرف بتجديد العملية الشاملة لإطار عمله المتعلق بتطوير المنتجات والخدمات الجديدة، وتحسين نماذج الطلبات لتسجيل المتطلبات الأساسية، وتعزيز مشاركة المساهمين من خلال ضمان إشراك وظائف الرقابة والدعم الرئيسية. كما خضعت عملية الموافقة على إطار تطوير المنتجات والخدمات الجديدة للأتمتة باستخدام منصة "جيرا".

مخاطر السوق

في ضوء النمو الطبيعي الذي شهدته محفظة أصول المصرف خلال العام، كان هناك اعتماد متزايد على تمويل الودائع لأجل لتعزيز النمو في قائمة المركز المالي للمصرف، وذلك نظرًا للنمو التدريجي غير الكافي في الودائع تحت الطلب. وعلى الرغم من ضغوط السيولة والتمويل التي شهدتها بيئة السوق، وارتفاع أسعار الفائدة في عام 2022، نجح المصرف في تعزيز نمو موجوداته وتحقيق نمو إيجابي في صافي أرباحه.

مخاطر التركز

ساهم التنوع الجغرافي للمصرف وثقة وولاء قاعدته المتنوعة من العملاء في التخفيف من مخاطر التركز من خلال توفير استقرار أكبر في مواجهة التأثيرات الخارجية. وحظي قطاع مصرفية الشركات خلال العام بميزة استثنائية بفضل تنوع محفظته التي شملت مجموعة متنوعة من قطاعات الأعمال والصناعات ذات الأحجام المختلفة، على الرغم من ارتفاع أسعار الفائدة التي ربما تكون قد أثرت على قدرات خدمة الدين لدى العملاء. وراجع المصرف بعض المعايير المالية المحددة مسبقًا عبر محفظته بأكملها من أجل تقييم آثار زيادة أسعار الفائدة، واعتمد خطة عمل مفصلة لمواجهة الآثار المحتملة.

وفي الوقت نفسه، حافظت محفظة تمويل الأفراد على مستويات مرتفعة للغاية من التنوع. فأنشأ المصرف بشكل استباقي منظومةً لدعم شرائح العملاء ذوي الدخل المنخفض الذين قد يتأثر دخلهم الفعلي بالتضخم، وذلك عبر توفير خيارات تمويل متعددة، شملت بشكل خاص محفظة التمويل العقاري المتنامية، والتي استمرت مجموعة المخاطر في مراقبتها عن كثب.

مخاطر الأمن السيبراني

تشهد التهديدات الناجمة عن مخاطر الأمن السيبراني ارتفاعًا في ظل الخطوات المتسارعة نحو التحول الرقمي واتساع نطاق الرقمنة. لذلك، يستخدم المصرف حاليًا العديد من آليات الدفاع القوية من خلال اتخاذه عددًا من التدابير المضادة بهدف الوقاية والكشف والاستجابة للتهديدات سعيًا منه لمعالجة تحديات الأمن السيبراني الحالية بشكل استباقي. ولضمان كفاءة الوضع العام للأمن السيبراني للمصرف، فقد نفذ المصرف أيضًا عددًا من التدابير الأمنية باستخدام مبادئ الدفاع في العمق والأمن متعدد الطبقات. طبق المصرف أيضًا أفضل معايير الأمن السيبراني التي أوصت بها الجهات التنظيمية الوطنية للأمن السيبراني والقطاع المالي، فعزز إجراءاته القائمة الخاصة بحوكمة الأمن السيبراني، وكفل سرية ونزاهة وخصوصية وتوافر جميع العمليات التجارية والتقنية. كما يواصل المصرف العمل على تحسين ثقافة الأمن السيبراني في قطاعاته بتنفيذ مجموعة متنوعة من مبادرات التدريب والتوعية الموجهة للعملاء والموظفين على حد سواء. ولضمان موثوقية وأمن جميع خدمات الأعمال، يُجري المصرف باستمرار تقييمات لأنظمته وتطبيقاته وشبكاته لضمان الأمن السيبراني. إضافةً إلى ذلك، يقوم المصرف بإشراك الموردين المتخصصين بشكل منتظم في عمليات مراجعة داخلية وخارجية مستقلة للتحقق من كفاءة ضوابط الأمن السيبراني المثبتة والالتزام بالمعايير والضوابط الوطنية والدولية، بما في ذلك أنظمة بطاقات الدفع ومعايير أمن البيانات (PCI DSS) ومعايير البنك المركزي السعودي وأنظمة التحويلات المالية الإلكترونية "سويفت" و"سريع" والهيئة الوطنية للأمن السيبراني. ولدى المصرف مركز عمليات أمنية يعمل على مدار الساعة وطوال السنة، حيث يراقب باستمرار تهديدات وهجمات الأمن السيبراني ويعالجها على الفور. وقد أثبت المصرف قدرته على مواجهة الهجمات السيبرانية بفضل تنفيذ تدابير الأمن السيبراني، من دون حدوث أي انقطاع أو تأثير على العمليات متعلق بتلك التدابير.

المخاطر المستجدة

بعيدًا عن المخاطر التقليدية التي تنطوي عليها ممارسات الوساطة المالية، برز عدد من المخاطر المستجدة خلال فترة إعداد التقرير بناءً على التقييمات الداخلية واتجاهات السوق الخارجية.

| أنواع المخاطر المستجدة | الوصف |

| المخاطر السيبرانية والجرائم المالية |

|

| مخاطر التقنية المالية |

|

|

|

| مخاطر رقمنة الأعمال وإدارة التغيير |

|

|

|

| مخاطر الاقتصاد الكلي |

|

| مخاطر نقص المواهب والكفاءات |

|

| مخاطر الجائحة |

|

ممارسات إدارة المخاطر

يترأس رئيس إدارة المخاطر فريق مجموعة المخاطر، ويعمل هذا الفريق ضمن أطر وسياسات المخاطر المعتمدة من قبل مجلس الإدارة، وتشمل صلاحياته إدارة المخاطر على مستوى عمليات المصرف بشكلٍ عام. وتتضمن تقارير المجموعة إلى مجلس الإدارة واللجان المختصة، كل ما يتعلق بمخاطر الائتمان وجودة أصول المحفظة، والمخاطر التشغيلية، ومخاطر السيولة، ومخاطر السوق، ومخاطر السمعة، ومخاطر التقنية والأمن السيبراني، بالإضافة إلى مهام أخرى عديدة.

وفي عام 2022، واصلت مجموعة المخاطر وضع حدود للمخاطر من خلال تقييم حدود قابلية المصرف للمخاطر، وتحديد المخاطر وأثرها على عملية تحقيق القيمة للمصرف بدقةٍ، وإدارة هذه المخاطر بحكمةٍ وواقعية بهدف الاستمرار في تحقيق الربحية واستدامة العائدات للمساهمين.

كما تدعم لجنة إدارة المخاطر التابعة لمجلس الإدارة (BRMC) المجلس في جهوده ودوره في الإشراف على أداء المصرف بما يتماشى مع حدود قابلية المخاطر. وقد جرى تحديث ميثاق اللجنة للالتزام بلائحة حوكمة الشركات الجديدة الصادرة عن البنك المركزي السعودي خلال السنة التي يغطيها التقرير.

ويُغطَّى إطار عمل إدارة المخاطر بالمصرف من خلال عملية التقييم الداخلي لكفاية رأس المال (ICAAP)، وتفاصيل قابلية المصرف للمخاطر ونهج إدارة المخاطر، بالإضافة إلى ضوابط المخاطر الأولية. ويُرفع تقرير عملية التقييم الداخلي لكفاية رأس المال إلى البنك المركزي السعودي على أساس سنوي بعد مراجعته من قبل لجنة إدارة المخاطر واعتماده من مجلس الإدارة. كما تراجع لجنة إدارة المخاطر وتقدم التوصيات إلى المجلس بشأن خطة التقييم الداخلية لكفاية السيولة، والتي تُقدم أيضًا إلى البنك المركزي السعودي على أساس سنوي. وتُراجع اللجنة سياسة الائتمان والمخصصات، وسياسات المخاطر التشغيلية، وبيانات قابلية المخاطر، وسياسات مخاطر السوق والسيولة، وسياسة أمن المعلومات الخاصة بالمصرف، من قبل لجنة إدارة المخاطر، والتي تقوم من جانبها بتقديم توصياتها إلى مجلس الإدارة للموافقة عليها.

وقد شهد دور لجنة الموجودات والمطلوبات (ALCO) تطورًا من مفوض عن مجلس الإدارة الذي يقوم بتحديد وقياس وإدارة مخاطر السيولة في المصرف، إلى لجنة توجيهية للجنة المتعامل الأولي (PDC) ولجنة التقييم (VALCOM) خلال العام المشمول بالتقرير السابق، وتواصل لجنة الموجودات والمطلوبات مهمة الإشراف على الأنشطة ذات العلاقة والقرارات والتوصيات للجنة المتعامل الأولي ولجنة التقييم.

التصنيف الائتماني

واصل مصرف الراجحي تعزيز سمعته خلال فترة التقرير بحصوله على تصنيفات ائتمانية مستقرة أو إيجابية من وكالات التصنيف الدولية:

| وكالة التصنيف | التصنيف (على المدى الطويل) | على المدى القصير | التوقعات |

| ستاندرد آند بورز | BBB+ | A-2 | إيجابي |

| موديز | A- | F1 | مستقر |

| فيتش | A1 | P-1 | مستقر |

| كابيتال انتليجنس | A+ | A1 | مستقر |

![]()

النظرة المستقبلية

في ضوء ارتفاع وتيرة النمو والتنوع في محفظة خزينة المصرف مؤخرًا، ستركز بعض مبادرات إدارة المخاطر في عام 2023 على تطوير إطار عمل فعّال لقياس ومراقبة وإعداد تقرير بشأن النهج القياسي لمخاطر ائتمان الأطراف المقابلة (SA-CCR) ومخاطر تعديل تقييم الائتمان (CVA).

يعتزم المصرف خلال العام المقبل إلقاء نظرة فاحصة على نماذج التسعير والتقييم التي تؤثر على حساسيات المخاطر، وبالتالي، الرسوم الرأسمالية. وسيتم إدخال تحسينات محتملة لضمان إجراء التغييرات المطلوبة على ممارسات إعداد التقارير التنظيمية وتقارير نظام المعلومات الإدارية.

وفي عام 2023، سيعمل المصرف أيضًا على وضع خطة التعافي والمعالجة بما يتماشى مع نظام معالجة المنشآت المالية المهمة الصادر في المنطقة.