نظرة عامة

مكنّت الإجراءات الفورية والاحترازية التي اتخذتها الحكومة السعودية منذ بداية الجائحة في عام 2020 من التخفيف بشكل كبير من تداعيات الأزمة الصحية على الاقتصاد المحلي والتعافي الاقتصادي السريع خلال عام 2021. بعد النتائج القوية التي حققتها استراتيجية العودة إلى الأساسيات ”ABCDE“ (من 2016 إلى 2020)، اعتمد مصرف الراجحي استراتيجية ”مصرف المستقبل“ (BOTF) الجديدة لمدة ثلاث سنوات في عام 2021 في ظل تعافي المملكة والعالم من الجائحة، وركز المصرف على تحقيق أهدافه الاستراتيجية وتنفيذها عبر جميع الوظائف المصرفية استنادًا إلى أربع ركائز: بناء الهيكل الأساسي، والتميز في الأداء السوقي، والتحول التقني، وتلبية المزيد من احتياجات العملاء.

نظرًا لكون الأولوية الأساسية هي الارتقاء بتجربة العملاء، سجل البنك أداءً قويًا في جميع قطاعات الأعمال خلال عام 2021. وسّع قطاع الخدمات المصرفية للأفراد عروضه المصرفية الرقمية للتمويل الشخصي وتمويل شراء السيارات والتمويل العقاري للحفاظ على مكانته القيادية في السوق وزيادة كفاءته وتقليل فترات الإنجاز وتسجيل نمو مضاعف غير مسبوق. كما توسّعت محفظة منتجات الخدمات المصرفية للشركات لتشمل التمويل وإدارة النقد ومنتجات التداول والتحوط، مما زاد من حصتها السوقية بفضل اكتساب رؤية أعمق لاحتياجات العملاء بفضل نظام إدارة علاقات العملاء والرؤية الشاملة على العملاء (360 درجة). كما أعاد مصرف الراجحي مواءمة أعمال المنشآت الصغيرة والمتوسطة مع أهدافه لاستراتيجية ”مصرف المستقبل“ (BOTF)، وتطوير القطاع من خلال منتجات جديدة وقدرات مصرفية رقمية شاملة، بدءًا من مرحلة فتح الحساب عن طريق القنوات الالكترونية إلى مرحلة نقاط البيع وطلبات التمويل من خلال تطبيق الجوال الذي يعد الأعلى تصنيفًا في المملكة حاليًا.

بالإضافة إلى ذلك، دمج البنك خدماته الفرعية بسلاسة لبناء منظومة مصرفية وتمويلية شاملة ومتعددة الخدمات، ما أدى إلى تحسين أوجه التعاون عبر المجموعة وتمكين العملاء من الاستفادة من خدمات الوساطة والخدمات المصرفية الاستثمارية والتمويل متناهي الصغر والمدفوعات الرقمية وغيرها من الخدمات. خلال 2021، تابعنا باستمرار مؤشر صوت العميل الخاص بنا لضمان نجاح مبادراتنا في تحسين مشاركة وتجربة العملاء، ما أدى إلى اختتام السنة بتحقيق المركز الأول في مؤشر صوت العميل على مستوى القطاع المصرفي في المملكة.

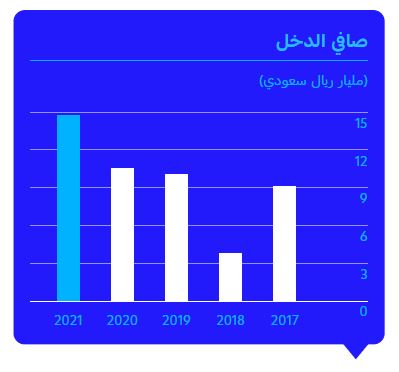

ساهمت استراتيجية ”مصرف المستقبل“ (BOTF) كثيراً في تحقيق نتائج قوية في عام 2021، حيث سجل البنك 14.7 مليار ريال سعودي من صافي الدخل بعد الزكاة لهذا العام، محققًا بذلك نموًا مذهلًا بنسبة 39% منذ عام 2020 مقارنة بمعدل النمو المسجل في العام السابق والبالغ 4.3%. وارتفع إجمالي الأصول إلى 624 مليار ريال سعودي في 31 ديسمبر 2021، حيث سجلت نموًا بنسبة 33% على أساس سنوي، مدفوعًا إلى حد كبير بالنمو الاستثنائي في محفظتي التمويل (43%) والاستثمار (40%)، في حين نمت ودائع العملاء بنسبة 34% لتصل إلى 512 مليار ريال سعودي، مموّلة بذلك 82% من إجمالي قاعدة الأصول.

نستعرض فيما يلي تفاصيل نتائج عمليات مصرف الراجحي ومركزه المالي:

قائمة الدخل

سجل البنك دخلًا صافيًا بقيمة 14.7 مليار ريال سعودي في عام 2021، مع تحسن المقاييس المالية التي تعكس التنفيذ المنضبط والإنجازات المتسارعة لأهداف مصرف الراجحي الاستراتيجية في إطار استراتيجيته الجديدة ”مصرف المستقبل“ (BOTF).

ملخص خمس سنوات لقائمة الدخل

| الوصف |

|

2020 آلاف الريالات السعودية | 2019 آلاف الريالات السعودية | 2018 آلاف الريالات السعودية | 2017 آلاف الريالات السعودية |

| الدخل | |||||

| إجمالي الدخل من التمويل والاستثمارات |

|

17,377,963 | 16,962,583 | 14,993,709 | 12,581,004 |

| العائد على استثمارات لآجل للعملاء والبنوك والمؤسسات المالية |

|

464,946 | 534,860 | 506,724 | 551,587 |

| صافي الدخل من التمويل والاستثمارات |

|

16,913,017 | 16,427,723 | 14,486,985 | 12,029,417 |

| أتعاب من الخدمات المصرفية، صافي |

|

2,659,680 | 1,987,367 | 1,867,034 | 2,697,208 |

| دخل من صرف العملات، صافي |

|

783,894 | 774,096 | 755,804 | 841,839 |

| دخل العمليات الأخرى، صافي |

|

364,669 | 295,278 | 209,695 | 336,390 |

| إجمالي دخل العمليات |

|

20,721,260 | 19,484,464 | 17,319,518 | 15,904,854 |

| المصاريف | |||||

| رواتب ومزايا الموظفين |

|

2,977,344 | 2,794,046 | 2,809,449 | 2,813,918 |

| الإيجار والمصاريف المتعلقة بالمباني |

|

– | – | 314,567 | 311,025 |

| استهلاك وإطفاء |

|

1,118,148 | 1,059,582 | 603,136 | 440,566 |

| مصاريف عمومية وإدارية أخرى |

|

2,646,409 | 2,532,213 | 1,925,518 | 1,671,052 |

| مصاريف العمليات قبل مخصص انخفاض الائتمان |

|

6,741,901 | 6,385,841 | 5,652,670 | 5,236,551 |

| مخصص انخفاض في قيمة التمويل والموجودات المالية الأخرى، صافي |

|

2,165,740 | 1,772,265 | 1,530,946 | 1,547,577 |

| إجمالي مصاريف العمليات |

|

8,907,641 | 8,158,106 | 7,183,616 | 6,784,128 |

| دخل السنة قبل الزكاة |

|

11,813,619 | 11,326,358 | 10,135,902 | 9,120,726 |

| الزكاة للسنة |

|

1,218,071 | 1,167,831 | 6,367,949 | 0 |

| صافي دخل السنة |

|

10,595,548 | 10,158,527 | 3,767,953 | 9,120,726 |

العمليات المعتمدة على العائد

شهد صافي دخل التمويل والاستثمار لهذا العام نموًا بنسبة 21% ليصل إلى 20.4 مليار ريال سعودي، وهو ما يمثل 79% من إجمالي الدخل التشغيلي. ويرجع ذلك للنمو القوي الذي حققته محفظة الأفراد، بما في ذلك التمويل العقاري والتمويل الشخصي، بالإضافة إلى النمو المسجل في المحفظة الاستثمارية.

العمليات غير المعتمدة على العائد

سجلت الرسوم من الخدمات المصرفية نموًا بنسبة 48% على أساس سنوي لتصل إلى 5.3 مليار ريال سعودي، وشكلت بذلك 21% من إجمالي الدخل التشغيلي في عام 2021. كان الدخل غير المعتمد على العائد خلال العام مدفوعًا بتحسن الحصة السوقية لمصرف الراجحي في أنشطة الوساطة وارتفاع حجم التداولات في سوق الأسهم، بالإضافة إلى التحول السريع إلى طرق الدفع غير النقدية بفضل الحصة السوقية الرائدة للمصرف في نقاط البيع في جميع أنحاء المملكة.

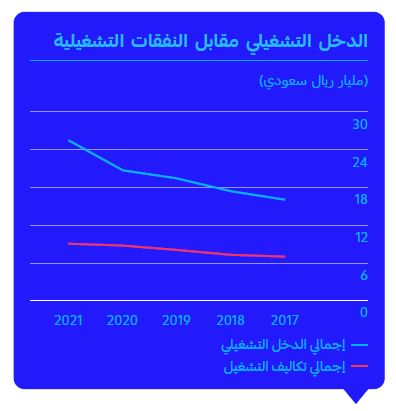

إجمالي الدخل التشغيلي

بلغ إجمالي الدخل التشغيلي للبنك 25.7 مليار ريال سعودي في عام 2021م، مسجلًا بذلك نموًا بنسبة 24% على أساس سنوي، نتيجة الزخم القوي في تنفيذ استراتيجية ”مصرف المستقبل“ (BOTF).

مصاريف التشغيل

نجحت المبادرات المتعددة التي نفذها مصرف الراجحي على مدى السنوات القليلة الماضية لتحسين التكلفة ورقمنة المنتجات والخدمات وتنفيذ أحدث التقنيات وتحسين الإنتاجية في المساهمة بشكل جماعي في حصر نمو المصاريف التشغيلية إلى 3% خلال عام 2021 لتصل إلى 6.9 مليار ريال سعودي. واقترن ذلك بالتحكم في الإنفاق وصرف المدفوعات وخفض التكاليف الهيكلية ضمن مبادرات جديدة أخرى، مما أدى إلى خفض نسبة التكلفة إلى الدخل للبنك من 32.5% في عام 2020 إلى 26.9% في عام 2021، وهو إنجاز متميز ومعيار يحتذى به للقطاع المصرفي المحلي.

المخصصات

ارتفع صافي المخصصات للعام بنسبة 8% إلى 2.3 مليار ريال سعودي، مدفوعًا بالنمو القوي الذي تم تحقيقه عبر محفظة التمويل الخاصة بالبنك. ومع ذلك، وفي إطار الإدارة الحكيمة للمخاطر، استكشف البنك فرص النمو دون المساومة على مقاييس المخاطر، وحافظ على ميزانية عمومية جيدة لتقليل تكلفة المخاطر من 0.75% في عام 2020 إلى 0.60% في عام 2021.

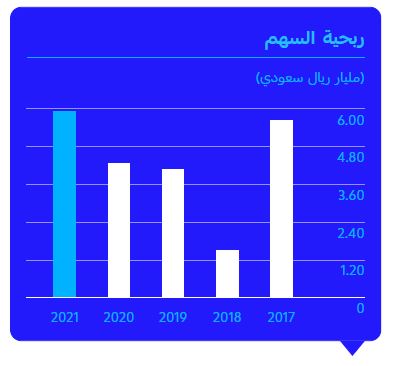

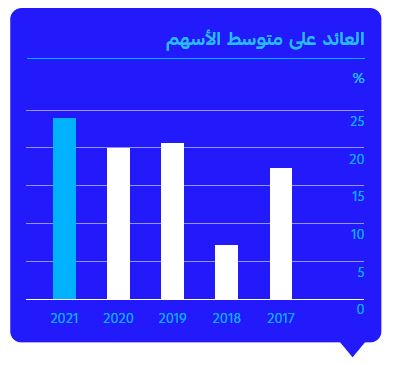

الربحية

مع ارتفاع صافي الدخل إلى 14.7 مليار ريال سعودي، ارتفعت ربحية السهم من 4.24 ريال سعودي في عام 2020 إلى 5.90 ريال سعودي في عام 2021. وارتفع العائد على الأصول لعام 2021 بشكل هامشي من 2.56% في العام السابق إلى 2.70%، في حين ارتفع العائد على حقوق المساهمين من 19.94% إلى 23.87% على أساس سنوي.

قائمة المركز المالي

سجل مصرف الراجحي نموًا قويًا في الأصول والمطلوبات خلال عام 2021، مع الحفاظ على ميزانية قوية ومخصصة بشكل جيد وتسجيل تحسن كبير في معدلات الديون المتعثرة والتغطية. ومع وصول التمويل الرأسمالي إلى نسبة 11% من إجمالي الأصول خلال عام 2021، ويظل معدل التمويل في الميزانية العامة عند مستوى جيد يبلغ يبلغ 9.3 مرات.

ملخص خمس سنوات لقائمة المركز المالي

| الوصف |

|

2020 آلاف الريالات السعودية | 2019 آلاف الريالات السعودية | 2018 آلاف الريالات السعودية | 2017 آلاف الريالات السعودية |

| النقد لدى البنك المركزي السعودي والبنوك المركزية الأخرى |

|

47,362,522 | 39,294,099 | 43,246,043 | 48,282,471 |

| مطلوبات من البنوك والمؤسسات المالية الأخرى |

|

28,654,842 | 32,058,182 | 32,387,760 | 10,709,795 |

| الاستثمارات – صافي |

|

60,285,272 | 46,842,630 | 43,062,565 | 36,401,092 |

| التمويل – صافي |

|

315,712,101 | 249,682,805 | 231,758,206 | 233,535,573 |

| عقارات استثمارية – صافي |

|

1,541,211 | 1,383,849 | 1,297,590 | 1,314,006 |

| الممتلكات والمعدات – صافي |

|

10,234,785 | 10,407,247 | 8,649,435 | 7,858,127 |

| موجودات أخرى – صافي |

|

5,033,990 | 4,417,764 | 3,629,245 | 5,015,464 |

| إجمالي الموجودات |

|

468,824,723 | 384,086,576 | 364,030,844 | 343,116,528 |

| مطلوبات للبنوك والمؤسسات المالية الأخرى |

|

10,764,061 | 2,219,604 | 7,289,624 | 5,522,567 |

| ودائع العملاء |

|

382,631,003 | 312,405,823 | 293,909,125 | 273,056,445 |

| مطلوبات أخرى |

|

17,311,141 | 18,269,492 | 14,526,229 | 8,786,598 |

| إجمالي المطلوبات |

|

410,706,205 | 332,894,919 | 315,724,978 | 287,365,610 |

| حقوق المساهمين | |||||

| رأس مال الأسهم |

|

25,000,000 | 25,000,000 | 16,250,000 | 16,250,000 |

| الاحتياطي النظامي |

|

25,000,000 | 21,789,632 | 16,250,000 | 16,250,000 |

| احتياطيات أخرى |

|

(134,728) | (216,041) | (349,555) | 5,281,682 |

| الأرباح المبقاة |

|

8,253,246 | 868,066 | 12,499,171 | 13,906,736 |

| إجمالي أرباح مقترح توزيعها |

|

0 | 3,750,000 | 3,656,250 | 4,062,500 |

| إجمالي حقوق المساهمين |

|

58,118,518 | 51,191,657 | 48,305,866 | 55,750,918 |

| إجمالي المطلوبات وحقوق المساهمين |

|

468,824,723 | 384,086,576 | 364,030,844 | 343,116,528 |

الأصول

ساعد النمو القوي في حجم الأعمال قاعدة أصول المصرف على تجاوز 600 مليار ريال سعودي بنجاح خلال عام 2021، لتصل قيمتها إلى 624 مليار ريال سعودي في 31 ديسمبر 2021، مما يشكل نموًا بنسبة 33% مقارنة بـ 22.1% قبل عام. وبذلك يصل إجمالي نمو أصول مصرف الراجحي على مدى السنوات الخمس الماضية إلى 82%.

التمويل والاستثمارات

ارتفع صافي تمويل المصرف بنسبة 43% ليصل إلى 453 مليار ريال سعودي، مع هيمنة قطاع التجزئة بشكل عام على مزيج التمويل، ارتفع صافي تمويل محفظة الافراد إلى نسبة 81% من إجمالي المحفظة التمويلية. حقق التمويل العقاري أكبر مساهمة حيث نما بمقدار 66 مليار ريال، أي بنسبة نمو على أساس سنوي بلغت 63%. وبلغت قيمة التمويل العقاري القائمة 171 مليار ريال سعودي في نهاية العام، والتي مثلت 46% من محفظة الأفراد و37% من إجمالي محفظة التمويل. كما ارتفع صافي الاستثمارات بنسبة 40% ليصل إلى 84 مليار ريال. وعلى مدى السنوات الخمس الماضية، سجل البنك نمو محفظة التمويل بنسبة 94% ونمو المحفظة الاستثمارية بنسبة 132%، مما ساهم في نمو صافي الدخل لخمس سنوات بنسبة 61.7%.

جودة الأصول

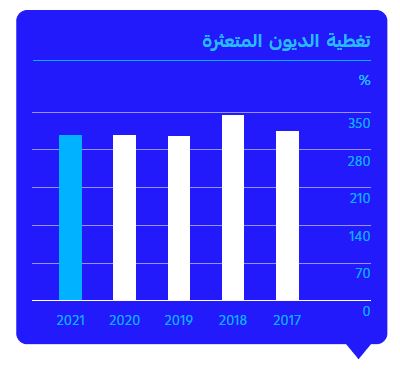

يتبع مصرف الراجحي نهجاً حكيماً للنمو ونهجاً متحفظاً في توفير مخصصات الديون المتعثرة، مما أدى إلى تحسين جودة الأصول خلال العام مع انخفاض معدل الديون المتعثرة من 0.76% في عام 2020 إلى 0.65% في عام 2021، وكون هذه السنة الثالثة على التوالي الذي يسجل فيها المصرف تحسنًا في مؤشر الأداء الرئيسي الخاص بجودة الأصول. وظلت نسبة التغطية أعلى من متوسط القطاع بنسبة جيدة تقدر ب 305.6%. في نهاية عام 2021، مثلت الأصول التمويلية في المرحلة الأولى نسبة 97% من محفظة تمويل المصرف، مما يعكس جودة التقييم الائتماني الصارم وعمليات مراقبة ما بعد الصرف. أما نسب الأصول التمويلية المتبقية البالغة 2% و1% فتعود للمرحلة الثانية والمرحلة الثالثة على التوالي. وخلال العام قيد المراجعة، سجل المصرف معدل تغطية بنسبة 0.83% للأصول التمويلية في المرحلة الأولى، و24.3% و75.6% للمرحلتين الثانية والثالثة على التوالي.

الودائع والمطلوبات الأخرى

ارتفع إجمالي ودائع العملاء بقيمة 130 مليار ريال في عام 2021، مسجلة نموًا بنسبة 33.8% لتصل إلى 512 مليار ريال مع نهاية العام. شهدت ودائع تحت الطلب نموًا بنسبة 12.5% لتتجاوز متوسط النمو في السوق البالغ 6% للعام قيد المراجعة، مما أدى إلى تحسين الحصة السوقية لمصرف الراجحي. كما سجلت الودائع لأجل نموًا قويًا في عام 2021 لتمويل النمو الإجمالي في محفظة التمويل والاستثمار.

الاستقرار

إن قوة الميزانية العمومية من حيث الجودة الفائقة للأصول، ومستويات السيولة المثلى، والمستويات المريحة لنسب رأس المال، مقرونة بالدعم من قاعدة واسعة من المساهمين المخلصين، كلها عوامل تشهد على استقرار مصرف الراجحي.

رأس المال

حافظ مصرف الراجحي على قوة معدل كفاية رأس المال يفوق الحد الأدنى للمتطلبات التنظيمية، وبلغت نسبة كفاية رأس المال من الشريحة الأولى 16.5%، في حين بلغت نسبة كفاية رأس المال الإجمالية 17.6% حتى 31 ديسمبر 2021. وكانت هذه النسب أقل بشكل هامشي من النسب المسجلة خلال العام السابق، ويرجع ذلك إلى حد كبير إلى زيادة الأصول المرجحة بالمخاطر بنسبة 31.8% الناتجة بشكل أساسي عن النمو في محفظة التمويل.

السيولة

ظل مستوى السيولة للمصرف في حالة جيدة، حيث بلغت نسبة التمويل إلى الودائع 82.3%، وصافي التمويل المستقر 114%، ومعدل تغطية السيولة 121%، وبلغت الأصول السائلة عالية الجودة 95 مليار ريال سعودي في 31 ديسمبر 2021، وتعتبر تلك المستويات في حدود المتطلبات التنظيمية.

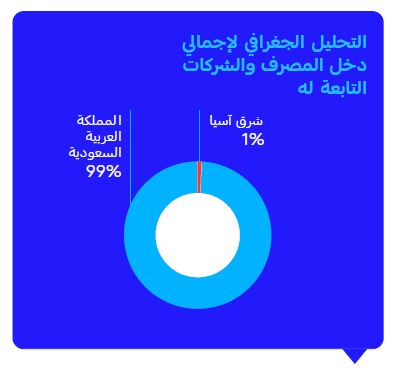

الأداء حسب القطاع

| التحليل الجغرافي لإجمالي دخل المصرف والشركات التابعة له |

|

| المملكة العربية السعودية |

|

| شرق آسيا |

|

| الإجمالي |

|

| الإيرادات حسب النشاط |

|

| الراجحي المالية – المملكة العربية السعودية |

|

| شركة تدير العقارية – المملكة العربية السعودية |

|

| شركة وكالة تكافل الراجحي – المملكة العربية السعودية |

|

| شركة الراجحي للخدمات الإدارية – المملكة العربية السعودية |

|

| شركة إمكان للتمويل – المملكة العربية السعودية |

|

| شركة توثيق – المملكة العربية السعودية |

|

| مصرف الراجحي – الأردن |

|

| مصرف الراجحي – الكويت |

|

| شركة الراجحي المحدودة – ماليزيا |

|

| شركة الحلول الرقمية العالمية المالية ”نيوليب“ |

|

| الراجحي للأسواق المالية المحدودة |

|

| الإجمالي |

|

الأحداث اللاحقة

- في 8 ديسمبر 2021، أبرمت المجموعة اتفاقية بيع وشراء مع مساهمي شركة إجادة للنظم المحدودة ("إجادة")، والتي بموجبها ستستحوذ المجموعة بالكامل على شركة "إجادة" وفقًا لشروط معينة يتم استيفاؤها أو التنازل عنها وفقًا لشروط الاتفاقية. في 16 يناير 2022، أعلنت المجموعة حصولها على موافقة البنك المركزي السعودي والهيئة العامة للمنافسة على عملية الاستحواذ. ولم تمارس المجموعة السيطرة الفعلية على "إجادة" حتى 31 ديسمبر 2021.

- في 23 يناير 2022، أصدرت المجموعة 6500 شهادة صكوك دائمة (صكوك) بقيمة مليون ريال سعودي لكل صك، تستحق الدفع بشكل ربع سنوي. ويحق للمجموعة ممارسة خيار الاسترداد بتاريخ 1 يناير 2027 أو بعد ذلك التاريخ وفقًا للشروط المذكورة في نشرة الإصدار ذات الصلة. وتكون توزيعات الأرباح المتوقعة للصكوك هي سعر الأساس لثلاثة أشهر بالإضافة إلى هامش ربح بنسبة 3.50%.

- في 16 رجب 1443 هـ (الموافق 17 فبراير 2022)، أصدر مجلس إدارة المصرف توصية إلى

الجمعية العمومية غير العادية لزيادة رأس مال المصرف من 25,000 مليون ريال سعودي إلى 40,000 مليون ريال سعودي

عن طريق منح أسهم إضافية (3 أسهم لكل 5 أسهم مملوكة). وستتم الزيادة في رأس المال المدفوع برسملة مبلغ 15,000 مليون ريال سعودي من الأرباح المبقاة.

وتخضع المنحة المقترحة للحصول على الموافقات اللازمة من

الجهات الرسمية والجمعية العمومية غير العادية بشأن زيادة رأس المال وعدد الأسهم الممنوحة..

النظرة المستقبلية

سيواصل مصرف الراجحي التركيز على أهدافه الاستراتيجية التي تحددها استراتيجية ”مصرف المستقبل“ (BOTF)، وتقديم منظومة مالية تزود العملاء بحلول مالية ذكية ومبتكرة تلبي احتياجات الأفراد والشركات المتغيرة بسرعة. سيواصل المصرف تركيزه على تسريع تنفيذ القدرات المصرفية الرقمية لعملاء الأفراد، وعلى جذب محافظ شركات عالية الجودة مع هيكل رأسمالي أمثل لتنويع قاعدة عملائنا. وسيظل قطاع المنشآت الصغيرة والمتوسطة ضمن محاور تركيزنا الرئيسية، مع تقديم عروض منتجات محسنة في الوقت الذي نهدف فيه إلى أن نكون شريكًا فعالًا في رحلتهم نحو النجاح. كما سنواصل التركيز على تحسين أوجه التآزر بين الشركات التابعة لنا من حيث الاستثمارات والتمويل متناهي الصغر وحلول الدفع الرقمي وغيرها، لتقديم أفضل الخدمات المصرفية والمالية لقاعدة عملائنا المتزايدة.