لمحة عن المعايير البيئية والاجتماعية و الحوكمة

نهج المصرف في المعايير البيئية والاجتماعية والحوكمة

يسعى مصرف الراجحي إلى تعزيز سمعته كمنظمة مالية حسنة الإدارة، تلتزم بأعلى ممارسات الحوكمة التي تركز على تقديم الخدمات المالية على أكمل وجه، وهو الهدف المنشود للمصرف للمساهمة في التنمية الاقتصادية للمملكة.

ظل المصرف ملتزمًا بتقديم الخدمات المصرفية المتوافقة مع الشريعة الإسلامية على مدى العقود الخمسة الماضية، حيث تتوافق المصرفية الإسلامية إلى حد كبير مع الاعتبارات البيئية والاجتماعية والحوكمة وتحقيق الهدف الأشمل المتمثل في التمويل المستدام. ولا يشارك المصرف في أي استثمارات لا تلتزم بالمبادئ التوجيهية الشرعية، بما في ذلك تمويل الصناعات المندرجة تحت قطاع الكحول والقمار ومنتجات التبغ. وبفضل عدم التعرض لمثل هذه الصناعات، يبقى المصرف محميًا من القطاعات المعرضة لـ" مخاطر عالية" متمثلة في عدم تلبية معايير الحوكمة البيئية والاجتماعية والمؤسسية. ومن خلال مبادئ الشريعة الإسلامية، يجسد المصرف شكلًا ثقافيًا متميزًا من أشكال الاستثمار الأخلاقي.

خلال عام 2021، استعان المصرف بشركة خدمات استشارية رائدة عالميًا متخصصة في مجال الاستدامة لتقييم الأداء العام الحالي للمصرف في المعايير البيئية والاجتماعية والحوكمة بالإضافة إلى تقييم الإفصاح عن المعايير لدى المصرف مقارنة بالنظراء على المستوى المحلي والعالمي. ومكّن ذلك المصرف من تحديد مجالات التحسين الرئيسية في استراتيجية الحوكمة البيئية والاجتماعية والمؤسسية ومعايير إعداد التقارير. وبناءً على النتائج الأولية، تابع المصرف إجراء تقييم لنهجه فيما يتعلق بالأهمية النسبية، مما أتاح للمصرف مجموعة من الفرص الفورية وحتى الفرص طويلة الأجل لتحديد أهداف محددة جيدًا ومركزة لتحقيق القيمة في بيئة الحوكمة البيئية والاجتماعية والمؤسسية.

أرست هذه النتائج الرئيسية أسسًا قوية لدى اللجنة التوجيهية المسؤولة عن الحوكمة البيئية والاجتماعية والمؤسسية في المصرف حتى يمكنها تطوير استراتيجية شاملة تضم المعايير البيئية والاجتماعية والحوكمة وتعمل على مواءمتها مع جهود المصرف في استراتيجية مصرف المستقبل ورؤية المملكة 2030 وأهداف التنمية المستدامة للأمم المتحدة. وعلى المستوى الوطني، أعطت المملكة وقطاع الخدمات المالية الأولوية للشمول المالي خلال عام 2021 لدعم تحقيق أهداف رؤية 2030 مع توفير الخدمات المالية، حيث تسعى المملكة إلى تطوير قطاع مالي متنوع وفاعل يدعم تنمية الاقتصاد الوطني وتنويع مصادر دخله وتحفيز الادخار والتمويل والاستثمار. وشمل ذلك دمج عوامل الحوكمة البيئية والاجتماعية والمؤسسية في قرارات تمويل الشركات، وتعزيز مشاركة المرأة في القوى العاملة. وستعتمد استراتيجية الحوكمة البيئية والاجتماعية والمؤسسية في المصرف، وهي حاليًا في المراحل الأخيرة لاستكمالها، على تجربة المصرف وخبراته في مجالات التركيز المحددة مؤخرًا فيما يتعلق بالحوكمة البيئية والاجتماعية والمؤسسية، مع اعتماد مجموعة من مؤشرات الأداء الرئيسية والأهداف والغايات الطموحة.

سعى المصرف إلى الحصول على مدخلات أصحاب المصلحة الداخليين في اتخاذ القرارات المتعلقة بالحوكمة البيئية والاجتماعية والمؤسسية والتخطيط والمراقبة من خلال عقد اجتماعات متعددة مع مجموعة من كبار المسؤولين التنفيذيين الذين يمثلون مختلف الإدارات في المصرف. وعملت تلك المشاركات على تمكين المصرف من الحصول على الآراء والملاحظات من أصحاب المصلحة الداخلين بشأن مواضيع محددة في الحوكمة البيئية والاجتماعية والمؤسسية، بالإضافة إلى الوضع العام لها في المصرف، وساهمت أيضًا في تطوير استراتيجية الحوكمة البيئية والاجتماعية والمؤسسية الجديدة للمصرف.

إدارة الحوكمة البيئية والاجتماعية والمؤسسية والإفصاح عنها

يقدم المصرف في الوقت الحالي تحديثات رئيسية متعلقة بالحوكمة البيئية والاجتماعية والمؤسسية لأصحاب المصلحة على أساس ربع سنوي من خلال العروض التقديمية للمستثمرين. وبالنسبة لعام 2021، فقد تم إعداد تقرير الحوكمة البيئية والاجتماعية والمؤسسية الموحد للمصرف وفقًا لإرشادات الإفصاح عن الحوكمة البيئية والاجتماعية والمؤسسية (www.sseinitiative.org) الصادرة عن السوق المالية السعودية بعد التزامها الطوعي بتعزيز أسواق رأس المال التي تتسم بالاستدامة والشفافية من خلال أن تصبح سوقًا شريكة لمبادرة الأمم المتحدة للأسواق المالية المستدامة.

مبادرة الأسواق المالية المستدامة عبارة عن برنامج شراكة تابع للأمم المتحدة نظمه مؤتمر الأمم المتحدة للتجارة والتنمية (الأونكتاد) والميثاق العالمي للأمم المتحدة ومبادرة تمويل برنامج الأمم المتحدة للبيئة والمبادئ التي تدعمها الأمم المتحدة للاستثمار المسؤول. وتتمثل مهمة المبادرة في توفير منصة عالمية لاستكشاف كيف يمكن لأسواق المال بالتعاون مع المستثمرين والشركات والجهات التنظيمية وصناع السياسات والمنظمات الدولية ذات الصلة أن تعمل على تعزيز الأداء في مسائل الحوكمة البيئية والاجتماعية والمؤسسية وتشجيع الاستثمار المستدام، بما في ذلك تمويل أهداف الأمم المتحدة للتنمية المستدامة.

الجوانب البيئية

يُعد حساب الانبعاثات غير المباشرة نشاطًا جديدًا نسبيًا للمؤسسات المالية نظرًا لطبيعة المنتجات المالية والنموذج التشغيلي للقطاع المصرفي، ولكن من خلال فهم دورها والضرورة المتزايدة لتحمل المسؤولية عن معالجتها، يحافظ المصرف على التزامه بالحد من انتشارها عبر عملياته ومحفظة منتجاته، مما يسهم في حماية الكوكب مع العمل في الوقت نفسه على إعادة بناء اقتصاد محلي مزدهر.

التغير المناخي

يضع المصرف التزامه المتمثل بأن تحقق عملياته الخاصة الحياد الكربوني من خلال المبادرات المستمرة لخفض الانبعاثات الكربونية المباشرة وغير المباشرة قبل كل اعتبار. وتطبق شركة تدير Tuder العقارية - وهي ذراع المصرف لإدارة العقارات والممتلكات - التركز على إدارة الطاقة والكهرباء من خلال تقنيات وتصاميم صديقة للبيئة بالإضافة إلى إعادة تصميم شبكة فروع المصرف في عام 2021، بما في ذلك أنظمة توفير الطاقة لتقليل الاستهلاك في المرافق. كما قامت "تدير" بتجديد 20 فرعًا ونقل 14 منفذ بيع وافتتاح 15 فرعًا تم تصميمها والترويج لها مؤخرًا للجمهور، مع مراعاة توفير الإضاءة الطبيعية وغيرها من جوانب كفاءة استهلاك الطاقة بعناية للحد من انتشار الكربون التشغيلي عبر شبكة الفروع المملوكة والتابعة للمصرف.

وواصل المصرف مساعيه الرامية إلى توفير مصادر طاقة متجددة خالية من الكربون من خلال الاستمرار في تركيب الشبكات الشمسية في فروعه، حيث تم تجهيز ثلاثة فروع أخرى حتى الآن بألواح شمسية خلال عام 2021، ليصل إجمالي عدد الفروع التي تعمل بالطاقة الشمسية إلى أربعة فروع في عام 2021.

بالإضافة إلى ذلك، نفّذ المصرف نظام إدارة المباني لتعزيز الحفاظ على الطاقة في مبنى مقره الرئيسي، وهو نظام معتمد أيضًا وفق معيار ISO الخضراء، لتأكيد التزامه بالسياسات والمتطلبات البيئية المعمول بها، فضلًا عن جهود المصرف للحد من التغير المناخي والتكيف معه وغير ذلك من المسؤوليات المؤسسية الأخرى تجاه البيئة.

أدرج مصرف الراجحي المخاطر البيئية كمعيار تقييم رئيسي في عملية الموافقة الشاملة لتمويل أي مشروع أو شركة. ويتعاون المصرف بفعالية ونشاط مع شركات مثل مجموعة وود المملكة المتحدة المحدودة، ودبليو إس بي WSP و5 كابيتالز وغيرها من الشركات لتقييم المشاريع من منظور بيئي واجتماعي، بما يضمن تلبية جميع المشاريع للمبادئ التوجيهية المعترف بها دوليًا مثل مبادئ خط الاستواء Equator Principles ومبادئ القروض الخضراء.

الموارد الطبيعية

أدت الطبيعة المتطورة لعمليات المصرف وانتقاله إلى المنصات الرقمية في فترة ما بعد الجائحة إلى الاستخدام الخاضع للرقابة والمحدود للأراضي والممتلكات، مع تأثير ضئيل أو معدوم على التنوع البيولوجي في جميع مواقع عملياته. وعلى الرغم من أن الوظيفة المصرفية ليست كثيفة الاستهلاك للمياه، إلّا أن مصرف الراجحي لا يزال متنبهًا لإدارته واستهلاكه للمياه والطاقة، وقدم عددًا من المرافق والتقنيات مثل الصنابير الذكية التي يتم التحكم بها عن طريق مستشعر، وكذلك ترشيد استخدام الكهرباء في جميع الفروع والشركات التابعة للمصرف.

التلوث والنفايات

فيما يتعلق بالنفايات، يتبع مصرف الراجحي مبادئ توجيهية صارمة لإعادة التدوير في شبكة فروعه والشركات التابعة له بالكامل، ولا سيما مبادرات التشجيع على الحد من استخدام الورق وجمع النفايات الورقية وإعادة تدويرها. ويتبع المصرف إجراءات صارمة مستمدة من أفضل الممارسات العالمية فيما يخص النفايات الإلكترونية، حيث يعمل على ضمان أمن البيانات من خلال إجراء مسح كامل للبيانات السرية على أي محركات أقراص صلبة أو أجهزة تخزين أخرى، ثم يعمل على إعادة تدوير مواد النفايات الإلكترونية القابلة لإعادة الاستخدام كأجزاء احتياطية، وبعد ذلك يعمل على إعادة توجيه النفايات الإلكترونية غير القابلة للاستخدام للتخلص النهائي منها عن طريق أطراف ثالثة ذات صلة.

الفرص البيئية

يدرك المصرف المخاوف المتزايدة بشأن التغير المناخي على مستوى العالم ويحرص على أن يؤدي دورًا رئيسيًا كممول في إدارة وتخفيف المخاطر البيئية المحتملة، بالإضافة إلى قيادة مبادرات تمويل فرص الطاقة المتجددة في المملكة. وكان المصرف أحد عوامل التمكين الرئيسية للبرنامج الوطني للطاقة المتجددة الذي ينفذه مكتب تطوير مشاريع الطاقة المتجددة، حيث شارك في تمويل مشاريع الطاقة الشمسية بناءً على مبادئ التمويل الأخضر الصادرة مؤخرًا.

يعمل فريق التمويل المهيكل لقطاع الشركات في المصرف على تقييم مشاريع التمويل التي تدعمها الحكومة من خلال برامج تحقيق الرؤية التي تم إطلاقها لدعم رؤية المملكة 2030. وأدى المصرف دور المنسق الرئيسي المفوض ومزود التحوط لأكبر محطة طاقة شمسية مستقلة في العالم. ومن المتوقع أن يوفر المشروع الطاقة الكهربائية لأكثر من 185,000 منزلًا ويعوض ما يقرب من 2.9 مليون طن من انبعاثات غازات الاحتباس الحراري سنويًا. كما قام المصرف أيضًا بدور المنسق الرئيسي المفوض ومزود التحوط لمشروع محطة طاقة شمسية جديدة بقدرة محتملة على توليد 300 ميجاوات من الطاقة المتجددة النظيفة.

| اسم المشروع | الوصف | سنة | الحالة |

| مشروع محطة مستقلة لتوليد الطاقة في رابغ/مشروع رابغ 2 | توليد طاقة شمسية كهروضوئية بقدرة 300 ميجاواط | 2021 | تم الاتفاق |

| شركة سدير للطاقة الشمسية | أكبر محطة للطاقة الشمسية في العالم في عام 2021، والتي من المقرر أن تنتج 1.5 جيجاواط من الطاقة المتجددة النظيفة | 2021 | تم الاتفاق |

خلال عام 2021، قدم المصرف 2.6 مليار ريال سعودي لتمويل مشاريع توليد الطاقة المتجددة والطاقة النظيفة، كما التزم بتقديم أكثر من 900 مليون ريال سعودي لتمويل مشاريع مماثلة من المتوقع أن تنتهي في عام 2022. ويواصل المصرف تحديد فرص التمويل في مجال الطاقة النظيفة في المملكة بما يتوافق مع مبادرات رؤية 2030، كما أن هناك مجموعة جيدة من مشاريع الطاقة المتجددة التي يتوقع الانتهاء منها في السنوات القادمة في المملكة، بما في ذلك محطة الأمونيا الخضراء بقيمة 18.8 مليار ريال سعودي وبطاقة إنتاجية قدرها 4 جيجاواط، والتي من المقرر أن تضع قدم المملكة في سوق الهيدروجين العالمي الخالي من الكربون. وتواصل ”تدير“ على الصعيد الداخلي استكشاف فرص جديدة في مجال الطاقة النظيفة لدمجها في جميع مقار المصرف.

الجوانب الاجتماعية

باعتبار مصرف الراجحي مصرفًا إسلاميًا رائدًا عالميًا، يتمثل نهجه الخاص بالاستدامة الاجتماعية في تعزيز العلاقات التي أسسها على مر السنين مع جميع أصحاب المصلحة، منهم من يعمل ويتعامل مع المصرف بالإضافة إلى المجتمعات التي يقدم المصرف فيها خدماتها ومنتجاته.

رأس المال البشري

إدارة العمل

يتبع المصرف جميع أنظمة ولوائح العمل السعودية ذات الصلة، ويقيّم بعناية نتائج استبيان مشاركة الموظفين السنوي والملاحظات الواردة منهم لوضع خطط عمل تتناول المجالات التي تم التركيز عليها لإجراء مزيد من التحسينات. وتتم مراجعة تنفيذ خطة العمل بشكل دوري من قِبل مجلس الموارد البشرية، الذي تم إنشاؤه في عام 2020 بهدف تشجيع المزيد من المشاركة والمسؤولية من قِبل فرق الإدارة العليا والقيادة المعنية بممارسات تنمية الموارد البشرية والكفاءات. وأدت الإجراءات الفعّالة والاستباقية التي تم اتخاذها إلى زيادة درجة مؤشر مشاركة الموظفين إلى 71% في عام 2021.

بالإضافة إلى ذلك، يجب على جميع الموظفين الاطلاع على مدونة قواعد السلوك المهني الخاصة بالمصرف سنويًا. وتغطي مدونة قواعد السلوك المهني مواضيع تشمل على سبيل المثال لا الحصر:

- حقوق الإنسان

- التمييز في المعاملة

- المعاملة العادلة

- مكافحة الرشوة

- الاحتيال والاختلاس والسرقة وغسل الأموال وتمويل الإرهاب والتداول الداخلي

- التحرش أو الابتزاز

- السلوكيات غير الأخلاقية تجاه أي زميل أو زملاء العمل مثل الإخلال بالأمانة والنزاهة

- سياسة الإبلاغ عن المخالفات

الصحة والسلامة

تعمل شبكة فروع المصرف والشركات التابعة له على تطبيق ومراعاة أعلى معايير الصحة والسلامة المهنية:

- أنظمة مكافحة الحرائق

- أنظمة مخارج الطوارئ

- الوعي المستمر بالمخاطر

- إجراءات الاختبار المنتظمة

- تنفيذ متطلبات وزارة الصحة فيما يتعلق بمكافحة فيروس كورونا المستجد، بما في ذلك قياس درجات حرارة الأشخاص، وتوفير المعقمات، وارتداء الكمامات

خلال عام 2021، أطلق قسم الموارد البشرية في المصرف يومًا مفتوحًا للصحة في جميع مواقع المكاتب الرئيسية لتشجيع وتعزيز الوعي بصحة ورفاهية الموظفين على مدار الساعة. كما تم تنظيم فعالية للتوعية بسرطان الثدي في قسم السيدات في المقر الرئيسي لتعزيز ممارسات الفحص الفعالة وتقييم المخاطر للكشف المبكر عن المرض.

تنمية رأس المال البشري

يتبع المصرف ممارسات منظمة لإدارة الكفاءات والتعاقب الوظيفي ويعتمد خططًا لتطوير المهارات الفردية، والتي تعززها استراتيجية الأجور القائمة على أوضاع السوق والأداء. وتقدم أكاديمية الراجحي أفضل الشهادات القيادية والمصرفية والتشغيلية والتقنية لتعزيز مجموعة الكفاءات بحيث تتمتع بالمهارات والمعرفة اللازمة لأداء الأدوار الوظيفية الناشئة والمتطورة بشكل فعال. (لمزيد من التفاصيل، يرجى الاطلاع إلى قسم الموارد البشرية في الصفحات 90-102)

معيار عمل سلسلة التوريد

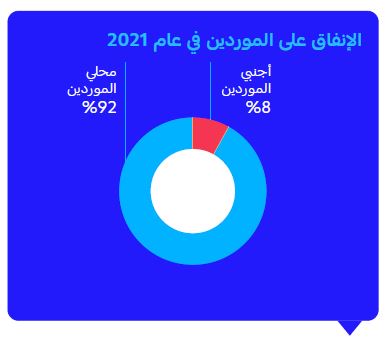

تساهم بوابة المشتريات الإلكترونية التي تم إطلاقها في عام 2020 بشكل كبير في تعزيز تنوع الموردين ومعاملتهم معاملة عادلة في إطار بيئة شراء تنافسية للغاية في المملكة، كما تعزز الشفافية وتحقق مختلف أوجه الكفاءة في شراء المنتجات والخدمات للمصرف. كما قام المصرف بتشجيع المنشآت الصغيرة والمتوسطة التي تتعاون معه ودعوتها للتسجيل كموردين في إطار تكليفه بإعطاء الأولوية للموردين المحليين في قرارات الشراء؛ حيث تم توجيه 92% من مشتريات المنتجات والخدمات إلى الموردين السعوديين في عام 2021.

في إطار مبادرة المصرف بشأن تمكين المرأة، تم التواصل مع شركات مملوكة لنساء بشكل كامل أو جزئي للتسجيل في بوابة المشتريات، ونتيجة لذلك كان 32% من إجمالي الشركات المحلية التي تم ضمها في عام 2021 عبارة عن شركات مملوكة لنساء، مما أدى إلى زيادة النسبة الإجمالية لشركات التوريد المملوكة للنساء إلى 7.5% من إجمالي شركات التوريد.

2021 2020 2019 2018 إجمالي عدد الموردين المشاركين 384 335 332 358 إجمالي الإنفاق على المشتريات (بالمليار ريال سعودي) 3.7 3.1 3.1 2.5 إجمالي عدد الموردين المحليين المشاركين 285 263 261 300 قيمة الإنفاق على المشتريات من الموردين المحليين (بالمليار ريال سعودي) 3.4 2.9 2.9 2.3 نسبة الإنفاق على الموردين المحليين (النسبة المئوية) 92 93 92 93 إجمالي عدد شركات التوريد المشاركة المملوكة لنساء* 101 94 94 30 *تعود ملكية بعض شركات التوريد جزئيًا لنساء وفقًا "لمذكرة التفاهم" المسؤولية عن المنتجات

الخصوصية وأمن البيانات

خلال عام 2021، عزز المصرف سياسة الخصوصية، وتم إعادة صياغة تصنيفات محددة من أجل إزالة أي غموض في الاستجابة لأحدث التغييرات التنظيمية في المملكة والتي كانت تهدف إلى تعزيز وحماية خصوصية جميع العملاء. كما أوضح مصرف الراجحي في وصف تفصيلي تصنيف البيانات الشخصية، مع توفير مزيد من الشفافية بشأن كيفية جمعها وتخزينها ومعالجتها واستخدامها وحمايتها والإفصاح عنها وفقًا للمتطلبات المتبعة في المملكة.

ظهرت أيضًا مجموعة جديدة من المخاطر مع ظهور بيئة عمل هجينة، حيث كان الموظفون يعملون من المنزل في حين يتم تنفيذ بعض الوظائف المصرفية في مكان العمل. ومن خلال التكيف السريع والناجح مع هذه البيئة الجديدة، تمكّن المصرف من الحفاظ على استمرارية الأعمال من خلال تنفيذ الوظائف عن بُعد للمرة الأولى، مما أدى في الوقت ذاته إلى ظهور مخاطر جديدة يجب معالجتها على الفور.

ومن خلال التغييرات التي أُجريت على استراتيجية استمرارية الأعمال، تم تنفيذ العمليات الموازية للأعمال الأساسية من مواقع متعددة عن بُعد وفقًا للوائح التباعد الاجتماعي والسلامة، إلى جانب إدخال تقنيات جديدة من أطراف ثالثة والتشجيع على استخدامها وتعزيزها، مما أدى إلى زيادة أوجه كفاءة العمل. كما واصل فريق إدارة استمرارية الأعمال جهود الاستجابة لجائحة فيروس كورونا المستجد وتبنّي العمليات ذات الصلة خلال عام 2021، والتنسيق مع مجموعات الأعمال المختلفة لتحديد إطار ظروف العمل عن بُعد، والتعاون مع الموظفين لضمان أن تكون هذه الشروط عملية ومُجدية. ونسَّق الفريق مع فرق تقنية المعلومات وأمن المعلومات لضمان توفير مستوى مناسب من الدعم لمستخدمي الأعمال، وتقديم التقارير للقيادة العليا حول التقدم المحرز في العمليات.

كذلك واصل فريق إدارة استمرارية الأعمال متابعة المؤسسات الحكومية والهيئات المالية ذات الصلة لإجراء التحديثات التنظيمية والتعليمات التشغيلية، بالإضافة إلى التعاون مع إدارات الدعم الداخلي لضمان التعامل مع تحديات استمرارية الأعمال بشكل كافٍ واستباقي. ويستمر الفريق في العمل عن كثب مع جميع مجموعات الأعمال لمتابعة احتياجاتها وضمان جاهزيتها لإدارة أي أحداث غير مسبوقة في المستقبل.

وأدى الاعتماد السريع والناجح للمبادرات والاستراتيجيات المذكورة أعلاه إلى زيادة المرونة التنظيمية الشاملة لمصرف الراجحي، مع زيادة الثقة في قدرات المصرف لدى كل من أصحاب المصلحة الداخليين والخارجيين.

الفرص الاجتماعية

الحصول على التمويل

يمتلك المصرف أكبر شبكة تغطي نطاقًا واسعًا في المملكة ومنطقة الشرق الأوسط، بدعم من 521 فرعًا و207 مراكز تحويل و4,891 جهاز صراف آلي و326,121 نقاط بيع لخدمة العملاء وتوفير الوصول المتكافئ للخدمات المالية. وأدت هذه الشبكة الواسعة من نقاط الوصول إلى جذب المصرف لأحد أكبر قواعد العملاء النشطين في المنطقة، حيث بلغ إجمالي عدد العملاء النشطين أكثر من 12 مليون عميل. كما ساهم الاعتماد السريع للبنية التحتية الرقمية وقابليتها للتوسع مساهمة كبيرة في تحسين الشمول المالي بين جميع الفئات السكانية، بما في ذلك المناطق النائية التي تعاني من نقص الخدمات، حيث استفاد 9.7 مليون عميل نشط رقميًا من منتجات المصرف الرقمية بالكامل. وحافظ المصرف على مكانته كأكبر مزودي التمويل العقاري في المملكة بحصة 40% من سوق التمويل العقاري، وهو بذلك يدعم تحقيق أهداف رؤية 2030 المتمثلة في زيادة التملك السكني للسعوديين.

يواصل المصرف تعزيز الشمول المالي من خلال جميع الفروع المجهزة لخدمة الأشخاص ذوي الإعاقة، وكان أول مصرف في المنطقة يطلق أجهزة صراف آلي تتيح خدمات ميسرة لذوي الإعاقة. وفي عام 2021، قام المصرف بتحديث أجهزة الصراف الآلي في 5 فروع باستخدام تقنيات مثل المساعدة الصوتية ولغة الإشارة لدعم المكفوفين وذوي الإعاقة البصرية، والصم وذوي الإعاقة السمعية، وكذلك الأشخاص الذين يعانون من إعاقة حركية، بما يتماشى مع هدف رؤية المملكة 2030 المتمثل في دعم ذوي الإعاقة بالأدوات والتسهيلات اللازمة ليصبحوا أكثر استقلالية واندماجًا في المجتمع. وتخصص غالبية فروع المصرف مواقف سيارات لذوي الإعاقة مع تهيئة جميع الفروع لتقديم خدماتها لهذه الفئة.

خلال عام 2021، استثمر المصرف في تعزيز الخطوط الأمامية لخدمة العملاء، وتنفيذ وحدة ”صوت العميل“ لمعالجة نقاط الضعف المحددة لدى المصرف. بالإضافة إلى ذلك، أطلق المصرف مبادرة جديدة لبناء الهوية المؤسسية خلال عام 2021 تمكَّن من خلالها من إعادة التموضع كرائد خدمات مالية يدرك احتياجات العميل ويُمكِّن العميل من اغتنام الفرص المالية الجديدة وتبنّي قرارات مالية جديدة بكل ثقة. كما ساهم نهج المصرف الراسخ في النزاهة والشفافية مع عملائه في الحفاظ على مكانته المتمثلة في كونه ”الخيار الأول“ للعملاء بفضل ريادته المعروفة في خدمات التمويل الشخصي والتمويل العقاري وخدمات السيارات والبطاقات الائتمانية، كما يحتل المركز الأول في مؤشر صوت العميل، ومستوى رضا العملاء، ومؤشر جهد العميل في مجال الخدمات المصرفية التقليدية والمتنقلة.

الحصول على الرعاية الصحية

واصل المصرف الاستثمار بكثافة في مبادرات الرعاية الصحية من خلال نهجه المنصب على المسؤولية الاجتماعية للشركات، وقد قام بتنفيذ عدد من المشاريع خلال عام 2021. ويُعد القطاع الصحي القطاع الأكثر شراكة في إطار مبادرات المسؤولية الاجتماعية للمصرف، حيث تم بناء العديد من المراكز الطبية تحت اسم المصرف في عدة مناطق، وفي الوقت نفسه تعاون المصرف مع وزارة الصحة من خلال التبرع والمساهمة في توفير العلاج الطبي على نفقة المصرف، بالإضافة إلى تقديم التبرعات لصندوق الوقف الصحي.

تشمل مجالات التركيز الأخرى لمشاريع المسؤولية الاجتماعية للمصرف تطوير التعليم والقدرات، بالإضافة إلى تحديد وإشراك شرائح المجتمع غير الممثلة بالقدر الكافي.

وفيما يلي بعض أهم مشاريع المسؤولية الاجتماعية للشركات التي تم تنفيذها خلال عام 2021:

- توقيع اتفاقية شراكة مجتمعية مع صندوق الوقف الصحي لتمويل شراء 1100 كرسي متحرك تبرع بها المصرف لصالح مستشفيات وزارة الصحة

- توزيع "هدية الشتاء" في 8 مناطق للعام الخامس على التوالي

- إطلاق مبادرة "نراكم بقلوبنا" بمناسبة اليوم العالمي للعصا البيضاء في الرياض وجدة والقصيم، حيث شارك فيها موظفين من فروع المصرف في المدن الثلاث تطوعوًا لزيارة المكفوفين والتواصل معهم وتوزيع الهدايا عليهم والعمل معهم من خلال التجارب المشتركة

- إطلاق مبادرة في اليوم العالمي للقلب في ثلاث مدن، وهي الرياض وجدة والدمام، حيث شارك فيها 60 موظفًا وموظفة تطوعوا لزيارة أقسام القلب في عدد من المستشفيات وزيارة المرضى وتوزيع الهدايا والاطمئنان عليهم. وتم خلال الزيارات الاستماع لمحاضرة توعوية عن القلب بالإضافة لفحص الموظفين المتطوعين.

- إطلاق مبادرة مجتمعية على المستوى الوطني بالتعاون مع مجموعة الدكتور سليمان الحبيب الطبية تحت رعاية كريمة من معالي وزير الصحة ورئيس صندوق الوقف الصحي لتنفيذ 91 عملية زراعة كلى للمرضى المصابين بالفشل الكلوي بتكلفة 18 مليون ريال، تزامنًا مع الاحتفالات المملكة باليوم الوطني الواحد والتسعين للمملكة.

- تنفيذ مبادرة "ألزم ما عليك صحتك" بالتعاون مع جمعية كيل لمكافحة السمنة، وهذه المبادرة عبارة عن برنامج توعوي يمتد لمدة ثمانية أيام يتخلله تقديم الاستشارات الغذائية لموظفي المصرف من خلال أخصائيي تغذية، وكذلك تقديم استشارات رياضية من خلال نادٍ متخصص، فضلًا عن تقديم وجبات صحية من خلال شركة متخصصة.

- المساهمة في برنامج تنظمه إدارة المشاركة المجتمعية التابعة للإدارة العامة للشؤون الصحية بمكة المكرمة من خلال توفير 20 ألف مظلة شمسية للحجاج.

- اختتام برنامج التاجر الصغير للوعي المالي تحت عنوان "خطوة صغيرة إلى نجاح كبير ومستقبل آمن" برعاية كريمة من إمارة منطقة القصيم وبالتعاون مع اللجنة النسائية التنموية بالقصيم، وبمشاركة من غرفة القصيم وغرفة عنيزة وغرفة الرس. وقد شهد البرنامج تخريج 35 متدربًا على ريادة الأعمال بعد استكمال 5000 ساعة تدريبية، كما ساهم البرنامج في تعزيز الوعي المالي وتطوير ثقافة الادخار في المجتمع.

- تبرع موظفي وموظفات المصرف بدفع تكاليف كفالة 20 أسرة من أسر السجناء الأشد حاجة بقيمة إجمالية بلغت 230 ألف ريال في إطار مبادرة خاصة تم إعدادها بالتعاون مع اللجنة الوطنية لرعاية السجناء والمفرج عنهم وأسرهم "تراحم".

- تبرع موظفي وموظفات المصرف بدفع تكاليف غسيل الكلى للمرضى من خلال منصة "وقفي" التابعة للهيئة العامة للأوقاف، والتي تهدف أساسًا إلى تحفيز المشاركة المجتمعية وتحقيق الاستدامة المالية للقطاع غير الربحي. وتساعد هذه المساهمة على تقديم خدمات غسيل الكلى لـ 50 مستفيدًا تابعًا لجمعية الأمير فهد بن سلمان الخيرية "كلانا" بقيمة إجمالية بلغت 70 ألف ريال.

- التبرع بمبلغ سبعة ملايين ريال لصالح الحملة الوطنية لدعم العمل الخيري عبر منصة إحسان.

- توزيع 2000 سلة غذائية في 10 مناطق ومحافظات للسنة الرابعة على التوالي للمحتاجين، بما يغطي 12 ألف مستفيد.

- تقديم الدعم لمؤسسة وريف الخيرية بقيمة 6 ملايين ريال لشراء وتجهيز عربتي دم متنقلتين.

- توقيع اتفاقية مع جمعية الأطفال ذوي الإعاقة يتم بموجبها التكفل بتطوير وإعادة بناء العيادة المتكاملة مع التكفل بتشغيل العيادة لمدة عام كامل، حيث ستبلغ التكلفة الإجمالية للدعم 1,5 مليون ريال سعودي يستفيد منها 100 طفل سنويًا.

- الشراكة مع بنك الطعام السعودي لتوزيع 50 ألف وجبة على مدار شهر للمستفيدين الأكثر تضررًا من الجائحة في الرياض وجدة والدمام والجبيل والأحساء ممن هم مسجلين لدى الجمعية.

- استكمال وتسليم 222 وحدة سكنية بالشراكة مع "جود الإسكان" للأسر الأشد احتياجًا برعاية وحضور معالي وزير الإسكان الأستاذ ماجد بن عبدالله الحقيل، ومعالي محافظ البنك المركزي السعودي الدكتور أحمد بن عبدالكريم الخليفي، ورئيس مجلس إدارة مصرف الراجحي عبدالله بن سليمان الراجحي.

- تبرع مصرف الراجحي في ماليزيا بمبلغ 76,500 رينغيت ماليزي لصالح مؤسسة التطوع الطلابي (Yayasan Sukarelawan Siswa)، وهي جهة تابعة لوزارة التعليم العالي في ماليزيا لتقديم 50 جهاز حاسوب محمول لـ 50 طالبًا جامعيًا من الفئة (ب 40) لتعزيز المساواة الرقمية بين المجتمعات التي يعمل بها المصرف.

- قيام المصرف برعاية ثاني الاجتماعات التوجيهية العامة للقطاعات فيما يتعلق بإطار تقييم أثر الاستثمار وتمويل الوساطة المستندة إلى القيمة، حيث تنظم هذا الاجتماع رابطة المؤسسات المصرفية والمالية الإسلامية الماليزية ومصرف الراجحي ماليزيا بصفته عضوًا في مجموعة المختصين بالوساطة المستندة إلى القيمة في ماليزيا.

يتم تشجيع العمل التطوعي بين جميع مستويات الموظفين في المصرف من خلال الاتصالات الداخلية وتحديثات وسائل التواصل الاجتماعي بشأن مختلف مشاريع المسؤولية الاجتماعية، مع السماح للموظفين بالحصول على إجازة تطوعية لمدة تصل إلى نصف يوم. ومع تجاوز ساعات العمل التطوعي للبنك 50 ألف ساعة متراكمة بفضل تفاني أكثر من 10,000 موظف في مصرف الراجحي في عام 2020، وهي مرحلة مثمرة، فقد تحوَّل تركيز المصرف الآن إلى جودة البرامج التطوعية، حيث حرص على تحقيق أثر أكبر بكثير في المجتمعات التي يعمل فيها.

الاستثمار المجتمعي

2021 2020 2019 2018 2017 إجمالي عدد الموظفين المتطوعين 3,663 2,625 3,191 2,904 1,634 إجمالي عدد ساعات العمل التطوعي للموظفين 18,315 13,125 16,265 14,115 5,735

الحوكمة

الحوكمة المؤسسية

مجلس الإدارة

يرجى الرجوع إلى مجلس الإدارة في الصفحة 132.

إعداد التقارير المالية والشفافية الضريبية

ينشر مصرف الراجحي قوائمه المالية الموحدة المؤقتة، سواءً أكانت موجزة أو مفصلة، على أساس ربع سنوي وعلى أساس سنوي كذلك، حيث يتم إعداد تلك القوائم وفقًا للمعايير الدولية لإعداد التقارير المالية المعتمدة الصادرة عن الهيئة السعودية للمحاسبين القانونيين، وبما يتوافق مع أحكام نظام الرقابة على المصارف واللوائح الخاصة بالشركات في المملكة العربية السعودية والأنظمة الداخلية للمصرف. ويتم تطبيق جميع هذه المعايير والقواعد واللوائح باستمرار تحت الرقابة الإشرافية من قِبل البنك المركزي السعودي لضمان الوفاء بالإفصاحات المناسبة وسلامة إعداد التقارير المالية بالكامل.

يمتلك المصرف منصة ديناميكية لإعداد التقارير المالية وتقارير المصلحة العامة لتوفير أعلى كفاءة وشفافية للإفصاح للجمهور والمستثمرين. وتم تصميم منصة إعداد التقارير القوية هذه لضمان المعلومات والتقارير المالية والتحقق منها من خلال محركات معالجة القوائم المالية التي تم التحقق منها بدقة، والالتزام بالمعايير المالية، وضمان جودة السياسات والإجراءات. كما يضم المصرف العديد من لجان الحوكمة الداخلية ولديه مشاركة واسعة النطاق من جانب إدارات المراقبة التي تعمل على توفير معلومات مالية دقيقة لجميع المستخدمين من القطاع العام.

كما يقوم المصرف بإعداد التقارير المالية حسب الأنظمة والتشريعات المصدرة من قبل هيئة السوق المالية، مما يضمن تطبيق مستويات محددة من الشفافية وعقد جلسات تثقيفية للمستثمرين. ومن بين هذه القواعد واللوائح تعيين مراجعين خارجيين، من الجمعية العامة للمساهمين ومن شركات المراجعة الدولية الأربع الكبرى فقط.

يطبق المصرف أيضًا سياسات وإجراءات للاعتراف بالإيرادات تتوافق تمامًا مع المعايير المالية الدولية، وتستخدم عائد الربح الفعلي في تعزيز دخل المصرف ورسومه. كما يقدم المصرف بعض الخدمات للعملاء يتم فيها الاعتراف بالرسوم والدخل ذوي الصلة بمجرد تقديم تلك الخدمات.

يقدم المصرف مجموعة متنوعة من مدفوعات الزكاة والضرائب إلى الهيئة العامة للزكاة والدخل. ويوظف المصرف خبراء داخليين وخارجيين مؤهلين لضمان الالتزام التام بجميع قواعد ولوائح الزكاة والضرائب المطبقة في المملكة العربية السعودية.

هيكل ملكية الأسهم

يتبع المصرف لوائح هيئة السوق المالية التي تنص على منح صوت واحد لكل سهم والإفصاح عن 5% أو أكثر من الملكية.

مكافآت وحوافز الموظفين والامتيازات الأخرى

تستند فلسفة الأجور في المصرف إلى الالتزام باستقطاب موظفين من ذوي الكفاءات والمواهب والاحتفاظ بهم وتطوير مهاراتهم وتحفيزهم ومنحهم الأجور بإنصاف، وذلك تقديرًا لمساهمتهم النسبية في إدارة أعمال المصرف بفعالية وفي تحقيق الأهداف الاستراتيجية وبناء مسار إحلال وظيفي مستدام.

يسعى المصرف إلى تزويد الموظفين بحزمة أجور تتكون من الراتب الأساسي والبدلات والرواتب المتغيرة (الحوافز/المكافآت) التي تكون تنافسية مع تلك التي تقدمها المؤسسات النظيرة لمستويات مماثلة من المهام والمسؤوليات. وتهدف حزمة الأجور المقدمة لموظفي المصرف إلى مكافأة الأداء مع التركيز على عنصر ”المخاطر“ لمواءمة وتشجيع السلوكيات التي تدعم قيم المصرف وإطار إدارة المخاطر والالتزام بإطار الرقابة الداخلية والالتزام بالمتطلبات التنظيمية.

تقوم لجنة الأجور التابعة لمجلس الإدارة بمراجعة سياسات الأجور الخاصة بالمصرف سنويًا، وتقدم التوصيات بشأن التغييرات المطلوبة إلى مجلس الإدارة لاعتمادها. وتتولى لجنة الأجور التابعة لمجلس الإدارة مراقبة تنفيذ السياسات من خلال عملية تدقيق وتأكيد مستقلة تتم مشاركتها مع البنك المركزي السعودي بشكل نصف سنوي.

لقد تم تصميم سياسة الأجور الخاصة بالمصرف ضمن إطار مكافأة المخاطر. وتعد عوامل المخاطر جزءًا لا يتجزأ من بطاقة الأداء المتوازن لإدارة أداء كبار المديرين التنفيذيين. وقد تم تحديد حدود قياس المخاطر وكذلك تحديد المحفزات المطلوبة لتقييمات تأهيل المكافآت المتغيرة وطويلة الأجل. ولضمان مراعاة عوامل المخاطر الأخرى على المدى الطويل، تزداد نسبة المكافأة المتغيرة المؤجلة حسب درجات الأقدمية.

السلوك المؤسسي

تُعد النزاهة والشفافية قيمتان أساسيتان بالنسبة للمصرف، حيث يلتزم الموظفون على جميع المستويات بالتحلي بالصدق والأمانة مع الحفاظ على أعلى معايير الأخلاقيات المؤسسية والشخصية. والتزامًا منه بتعزيز المعايير السامية من خلال وضع سياسات وإجراءات سليمة، فإن إطار الحوكمة المؤسسية لدى المصرف يستند إلى خمس لجان تابعة لمجلس الإدارة كما يحظى بدعم لجان إدارية من المستويين الأول والثاني. ويستند هذا الهيكل إلى سلسلة من مجموعة من عوامل تمكين الحوكمة وإطار التزام عالمي يُعتبر في غاية الأهمية لضمان اعتماد ضوابط رشيدة وفعالة.

يشتمل برنامج العناية الواجبة المخصص للعملاء على المبادئ المتعلقة بمنهجية ”اعرف عميلك“، وتحديد هوية العميل والتحقق منها، وتحديد ”المالكين المستفيدين“ بالإضافة إلى إجراء تقييم منتظم لمخاطر غسل الأموال بما يتوافق مع المتطلبات التنظيمية وأفضل الممارسات المتبعة في القطاع. ويستهدف المصرف بإجراءات العناية الواجبة المعززة للعملاء الذين تم تصنيفهم ضمن الفئة الأكثر عرضة للمخاطر، بما في ذلك الشخصيات السياسية، كما يقوم كذلك بمراقبة المعاملات التي يجريها العملاء على أساس مستمر لرصد أي عمليات مشبوهة.

يتلقى جميع الموظفين بما فيهم الإدارة العليا ومجلس الإدارة تدريبًا على مكافحة غسل الأموال وتمويل العمليات الإرهابية. وعلى مدى السنوات القليلة الماضية، بذل المصرف جهودًا كبيرة لتنفيذ برامج تدريب وتوعية الموظفين المتعلقة بهذه المجالات. وقد قدمت مجموعة المراجعة الداخلية عددًا من الدورات التدريبية لموظفي الإدارة، ولا يزال التنسيق مستمرًا لتطوير برامج تدريبية من أجل مواكبة التطورات في مجالات التدقيق الداخلي. كما أطلقت مجموعة الالتزام سلسلة من برامج التدريب والتوعية للإدارة العليا والإدارة التنفيذية بشأن مسائل الالتزام، مع التركيز بشكل مضاعف على مخاطر الالتزام المستجدة.

نقل مصرف الراجحي وظائف مكافحة الاحتيال لديه من إدارة المخاطر إلى اختصاص مجموعة الالتزام، وبعد ذلك طوَّر المصرف استراتيجية تحول لمكافحة الاحتيال. وتماشيًا مع هذه الاستراتيجية، استثمر المصرف في تعزيز أنظمة مكافحة الاحتيال والعمليات وقدرات الموظفين وترتيبات الحوكمة في عام 2021. كما طبَّق المصرف نظام مراقبة الاحتيال المعروف عالميًا SAS، والذي يتميز بالقدرة على الكشف عن الأنشطة الاحتيالية المحتملة، ويتكامل هذا النظام مع أنظمة كشف الاحتيال بشكل مباشر تقريبًا للكشف عن الأنشطة الاحتيالية المحتملة في مجال الهندسة الاجتماعية ومنعها.

واصل المصرف الاستثمار من أجل تعزيز أنظمة مكافحة غسل الأموال والعقوبات ومكافحة الرشوة والفساد بالإضافة إلى أتمتة العمليات. وتمت الموافقة على جميع السياسات من قِبل مجلس الإدارة وتتم مراجعتها مرة كل عامين أو قبل ذلك حسب الحاجة.

وإلى جانب النمو الرقمي السريع للمصرف، قام قسم الالتزام بتقييم المخاطر الناشئة وتنفيذ تحسينات على النظام في إطار جهود المصرف لمكافحة الجرائم المالية، حيث أعلن البنك المركزي السعودي عن إطلاق إطار مصرفي مفتوح من المتوقع أن يبدأ العمل به في الربع الثالث من عام 2022. علاوة على ذلك، أصدرت المملكة العربية السعودية أول نظام وطني شامل لحماية البيانات من أجل تنظيم عمليات جمع ومعالجة المعلومات الشخصية. وبدأ المصرف في تنفيذ سلسلة من الأنشطة للالتزام بمبادئه الرئيسية من حيث صلتها بنظام حماية البيانات الشخصية وباعتبار تأثير الخدمات المصرفية المفتوحة وظهور التقنيات المالية على نطاق محلي. وخلال عام 2021، تضاعف مستوى حماية البيانات في مصرف الراجحي بما يتوافق مع متطلبات البنك المركزي السعودي في مرحلتين، الأولى تخص تأسيس مركز بيانات غير متصل بالإنترنت في جدة، وثانيها تخص إنشاء موقع للتعافي السيبراني من أجل استعادة البيانات في حالة الهجمات السيبرانية. وفي عام 2021، نفذت إدارة خدمات تقنية المعلومات في المصرف اختبارين للتعافي من كوارث تعطل الأعمال، بالإضافة إلى تسع دورات تدريبية لمراقبة التعافي من الكوارث بنجاح.

كان لعملية إعادة هيكلة فريق المراجعة الداخلية وتعيين المزيد من الموظفين ذوي المهارات المتميزة في المناصب العليا والفنية في عام 2020 أثرًا كبيرًا على سير عمل وكفاءة الفريق في عام 2021. وبعد تعيين رئيس مجموعة المراجعة الداخلية، واصل الفريق إعداد خطة استراتيجية جديدة تعمل على تطوير أعمال المجموعة لتكون شريكًا رئيسيًا للمصرف في تحقيق أهدافه وتماشيًا مع التغييرات الأخيرة في مجال التحول الرقمي للمصرف وأعماله. كما يعمل الفريق على تطوير مهارات موظفي المجموعة كشركاء أعمال في المصرف وتقديم المشورة المهنية لهم بالإضافة إلى تقديم الضمانات بشأن الالتزام بسياسات المصرف وإجراءاته وأنظمة الرقابة الخاصة به. ومن المتوقع أن يتم اعتمادها من قِبل لجنة المراجعة والالتزام في أوائل عام 2022.

اتخذت المملكة العديد من المبادرات الرئيسية لمكافحة جرائم الرشوة والفساد في جميع أنحائها. وتواصل مجموعة الالتزام التابعة للمصرف تقديم الدعم في مثل هذه المبادرات من خلال الاستجابة الفورية لطلبات إجراءات الإنفاذ. كما استثمر المصرف بشكل كبير في برنامج "تنفيذ" الذي يُمكِّن من الاستجابة لإجراءات الإنفاذ التي تتخذها الوزارات السعودية. وتماشيّا مع اللوائح الأخيرة للبنك المركزي السعودي، شكَّل المصرف أيضًا وحدة تركز بشكل أساسي على الكشف عن أنشطة التستر التجاري والإبلاغ عنها.

حصلت مجموعة الالتزام على شهادة ISO/DIS 37301: 2020 الصادرة عن شبكة الشهادات العالمية GQNet في المملكة المتحدة. وقد أقرت البنوك المراسلة العالمية من المستوى الأول في المصرف بفعالية إطار عمل مجموعة الالتزام وأنظمتها وضوابطها. ويعمل المصرف حاليًا مع العديد من البنوك المراسلة العالمية، وهو إنجاز كبير في رحلة التحول نحو الالتزام. كما حصل المصرف على "جائزة النخبة Elite Award" من جي. بي. مورغان عن تحقيق نسبة 99.9% مباشرة من خلال المعالجة المباشرة لمعاملات مقاصة ”يو إس 4“ الخاصة بالمصرف. وخلال عام 2021، حقق المصرف معدلات نجاح مماثلة في المعالجة المباشرة.

يلتزم المصرف بتوصيات مجموعة العمل المالي التي تؤثر على المؤسسات المصرفية والمالية. وخلال التقييم المتبادل الذي أجرته مجموعة العمل المالي مؤخرًا للمملكة العربية السعودية، زار فريق مجموعة العمل المالي المصرف لتقييم مدى معرفة مصرف الراجحي بتوصياته وتنفيذه لها. وقدم فريق الالتزام في المصرف عرضًا لاقى استحسانًا كبيرًا من فريق مجموعة العمل المالي والبنك المركزي السعودي.

لا تزال الإدارة التنفيذية للمصرف ومجلس الإدارة حازمة بشأن مسائل الالتزام. وخلال عام 2021، استثمرت مجموعة الالتزام بكثافة في التقنيات وقدرات الأفراد للحفاظ على النتائج الإيجابية لبرنامج التحول. وفي الوقت نفسه، يستعد المصرف لمخاطر الالتزام الناشئة في العالم الرقمي. كما يعمل المصرف على العديد من حالات الاستخدام المتعلقة بالالتزام/الجرائم المالية في إطار مبادرات الذكاء الاصطناعي والتعلم الآلي والبيانات الضخمة.

بالإضافة إلى ذلك، يتعين على جميع الموظفين قراءة وتأكيد فهمهم لمدونة قواعد السلوك المهني الخاصة بالموظفين على أساس سنوي. وتحدد مدونة قواعد السلوك المهني جميع الممارسات السلوكية المطلوب من جميع الموظفين الالتزام بها، إلى جانب القيم ومبادئ الأعمال المعتمدة لدى المصرف. ويسترشد الموظفون أيضًا بالسياسات والإجراءات والمبادئ التوجيهية التنظيمية ذات الصلة بمجال عملهم. وسيؤثر عدم الالتزام بالقواعد واللوائح بشكل سلبي على تقييم أداء الموظفين، فضلًا عن التأثير السلبي على المكافآت المقترحة.

بالرغم من ضرورة مواصلة المصرف تحقيقه للأرباح ليتمكن من الحفاظ على استدامة أعماله وأدائه كمنشأة قائمة، فإنه يقر بأهمية موازنة العائدات المباشرة للمساهمين مع المسؤوليات الأوسع نطاقًا تجاه المجتمع والبيئة. ويتطلب مثل هذا التوازن من المصرف مقارنة عمليات المفاضلة وأجه التعارض في الاستثمارات والنفقات المرتبطة بمختلف رؤوس الأموال التي يمتلكها.

يؤكد المصرف على إدراكه بأن علاقاته مع أصحاب المصلحة على المدى القصير والمتوسط والبعيد (يرجى الرجوع إلى نموذج إنشاء القيمة في الصفحة 26 ) عبارة عن علاقات تكافلية. وعند النظر من منظور الاستدامة، نجد بأن ضمان تحقيق نتائج مثمرة للمجتمع والبيئة يتوافق تمامًا مع مصالح المساهمين على المدى الطويل. ولهذا السبب، تم دمج استراتيجية الاستدامة الخاصة بالمصرف بشكل كامل مع أنشطة الأعمال الأساسية واستراتيجية أعماله، فضلًا عن العمل على ترسيخها باعتبارها جزءًا من المبادئ والقيم التي يؤمن بها موظفو المصرف.